COMITÊ DE INVESTIMENTOS

Documento: 096176677 | Relatório

|

2024 |

Política de Investimentos para 2024 do RPPS do Município de São Paulo[1].

Sumário

Introdução- 4

Modelo de gestão- 6

Alocação estratégica e tática- 8

Rebalanceamento de classes de valores mobiliários- 9

Missão- 10

Filosofia de investimentos- 10

Reporte e monitoramento de desempenho- 11

Carteira atual 13

Meta de rentabilidade dos investimentos- 13

Macro alocação objetivo e a meta de rentabilidade dos investimentos- 14

Fundos de investimentos imobiliários - FII 17

Governança ambiental, social e corporativa (ASG) 18

Considerações Finais- 19

ANEXOS- 20

O presente documento apresenta a Política de Investimentos (PI), ou plano anual de Investimentos, para o exercício de 2024, do Instituto de Previdência Municipal de São Paulo - IPREM/SP.

A Política de Investimentos (PI) se constitui num instrumento de gestão que objetiva assegurar a sustentabilidade, a rentabilidade dos investimentos, a solvência, a liquidez, a adequada administração dos ativos, a transparência nas aplicações dos recursos dos seus segurados e, por fim, a avaliação de seus riscos.

A elaboração e a aprovação da Política de Investimentos (PI), conforme estabelecido no caput do artigo 101 da Portaria MTP nº 1.467 de 2022[2] e nos artigos 4° e 5° da Resolução CMN nº 4.963 de 2021[3], visa à gestão dos recursos em linha com os postulados, princípios, metodologias e parâmetros aqui estabelecidos, de modo a trazer segurança e preservação de capital aos FUNDOS (FUNFIN e FUNPREV), em particular, constituídos a fim de alcançar o equilíbrio financeiro e atuarial, previsto no Art. 2º, inciso XV da portaria MTP nº 1.467 de 2022.

O mandato desta Política de Investimentos (PI) terá duração de 01 (um) ano, compreendido entre 1º de janeiro a 31 de dezembro de 2024. No curso de sua execução pode a mesma ser revista com vistas à adequação ao mercado e/ou à nova legislação conforme o Art. 4º, § 1º da Resolução CMN nº 4.963 de 2021.

Neste caso, nos termos do Art. 23 do Decreto nº 62.556 de 2023[4], a Coordenadoria de Gestão de Investimento revisará esta Política de Investimentos (PI) durante sua vigência e o Comitê de Investimentos, a Diretoria Executiva e o Conselho Deliberativo serão informados e consultados.

De maneira equivalente, o estabelecimento de uma definição de alocação estratégica e tática, diligente planejamento de suas ações e execução zelosa pelos seus servidores é condição para que o RPPS continue sendo relevante e útil para o regime nos médio e longo prazos.

Registre-se, por seu turno, que os RPPS vêm passando por transformações rápidas. O IPREM/SP está atento à necessidade de acompanhar essas tendências de modo que possa cumprir adequadamente o seu mandato legal, em conformidade com os artigos 3º e 4º do Decreto nº 62.556 de 2023 de implantar, gerir e desenvolver o RPPS em todos os seus aspectos.

Para tanto, é imprescindível que a Autarquia conte com reforço em seu quadro funcional, já bastante desfalcado frente ao crescente desafio regulatório.

Os desafios são evidentes e, para que o IPREM/SP possa continuar articulando uma atuação coordenada entre os diversos órgãos e agentes participantes do processo decisório, com vistas a objetivos comuns, priorizados de forma transversal em suas múltiplas frentes de atuação, terá que ser vanguardista e prudente no strictu sensu de suas atribuições.

Em relação ao mandato de desenvolvimento do RPPS, especificamente na proposição de sua Política de Investimentos (PI); o IPREM/SP busca promover a sua conformidade à luz dos normativos vigentes, dos processos internos, da governança e aderente aos objetivos de interesse público.

Em especial, a Autarquia tem priorizado iniciativas em eixos temáticos a fim de se tornar cada vez mais aberta, tecnológica, assertiva, adotando as melhores práticas de governança e de gestão, em conformidade com o manual Pro Gestão[5].

O IPREM/SP sempre esteve engajado com a democratização do acesso à informação, buscando promover a educação previdenciária, atuarial e financeira, temas fomentados globalmente e que estão contidos nesta Política de Investimentos (PI).

Ente Federativo: Prefeitura do Município de São Paulo/SP

Unidade Gestora: Instituto de Previdência Municipal de São Paulo - IPREM/SP - CNPJ: 47.109.087/0001-01.

Fundos constituídos:

ü FUNFIN - CNPJ: 46.252.639/0001-65; e,

ü FUNPREV - CNPJ: 46.252.357/0001-68.

Categoria de Investidor: Qualificado.

Meta de rentabilidade dos investimentos e paritária aos FUNDOS (FUNFIN e FUNPREV): TAXA DI de 1 (um) dia, calculada e divulgada pela B3.

Horizonte e vigência: Entre 1º de janeiro a 31 de dezembro de 2024.

A presente Política de Investimentos (PI) foi aprovada pela Diretoria Executiva em sua 11ª Reunião Ordinária em 16/11/2023, e homologada pelo Conselho Deliberativo em sua 12ª Reunião Ordinária, que ocorreu em 12/12/2023, cujos atos foram publicados no DOCSP em 23/11/2023[6] e 20/12/2023[7], respectivamente.

O modelo de gestão é própria e está contido no caput do Art. 95, inciso I[8] da Portaria MTP nº 1.467 de 2022. A estrutura estabelecida pelo IPREM/SP para a implantação da Política de Investimentos (PI) é composta por três pilares, a saber: (i) supervisão e monitoramento; (ii) execução; e (iii) decisão e aprovação, cuja competência é da Diretoria Executiva e do Conselho Deliberativo, respectivamente.

Na supervisão e monitoramento tem-se na camada inicial o Comitê de Investimentos, cujas atribuições estão no Art. 46 do Decreto nº 62.556 de 2023, composto por servidores que atendem aos requisitos previstos no Art. 8º-B da Lei nº 9.717 de 1998[9].

Sua composição está em conformidade com Art. 45 do Decreto nº 62.556 de 2023 e os seus membros estão devidamente certificados[10] para orientar e supervisionar as decisões necessárias à implantação desta Política de Investimentos (PI) e das ações de monitoramento contidos nos diversos normativos.

O Comitê de Investimentos realiza reuniões periódicas com as equipes responsáveis pela implantação da Política de Investimentos (PI) e monitora continuamente as alocações estratégicas e táticas bem como os riscos subjacentes.

No âmbito da execução, a Coordenadoria de Gestão de Investimentos (CGI) é a responsável pela coordenação e pela sistematização das ações necessárias para atingir o cumprimento dos objetivos desta Política de Investimentos (PI) e suas atribuições estão descritas nos artigos 23 a 26 do Decreto nº 62.556 de 2023.

Há reconhecimento explícito das obrigações fiduciárias e do padrão de prudência necessário para com os segurados e o ente federado.

É de responsabilidade dos gestores de recursos prestarem contas periodicamente sobre o desempenho da carteira de investimentos (FUNFIN e FUNPREV), das classes de ativos e dos fundos sob sua gestão.

Padrão de Prudência[11]. No desempenho de seus papéis, elevados padrões de zelo e cuidado são exigidos de todos os envolvidos no processo de investimentos do RPPS, incluindo seus prepostos ou representantes internos e externos.

Todos os profissionais e pessoas jurídicas responsáveis pelas “demais funções intervenientes” reconhecem formalmente (por meio de termo de credenciamento específico) o dever fiduciário, o padrão de prudência e confidencialidade exigido no desempenho de suas atividades, observadas as suas devidas extensões e limitações.

O presente documento tem como escopo a gestão de ativos mobiliários líquidos e/ou fundos de investimentos, i.e. prontamente conversíveis em “dinheiro”, no “curtíssimo” prazo, dado que não há expectativas de formação de reservas técnicas na vigência desta Política de Investimentos (PI), mas, contrariamente, busca-se preservar os recursos financeiros disponíveis, seja na modalidade de capitais de repartição simples (FUNFIN) ou na de capitalização (FUNPREV).

No IPREM/SP, a Política de Investimentos (PI) é construída a partir de uma hierarquia de direcionamentos. Parte-se de questões estratégicas, mais perenes, até ações de cunho tático e operacional, bem como de controle e de aferição de resultados com assertividade e monitorada pelos riscos subjacentes.

Atenta-se sempre para o imperativo de manter a coerência entre os componentes desta Política de Investimentos (PI) e os requisitos de liquidez do FUNFIN e do FUNPREV.

No anexo II são apresentadas as razões para a alocação dos recursos do FUNPREV no “curtíssimo” prazo em detrimento às classes de ativos e índices de referência de longa maturação (e.g. IRF-M, IMA B, IDKA e seus subíndices) e/ou outras teses de investimentos (e.g. estruturados, FIP e ações).

A estratégia de alocação de valores mobiliários é considerada a decisão mais relevante a ser tomada no processo de gestão de investimentos. Desta forma, os recursos são vertidos em estrita observância ao caput do Art. 2º e incisos I ao VI e dos parágrafos § 1º ao § 4º da Resolução CMN nº 4.963 de 2021.

Dentre as classes de ativos que a legislação permite para efeito desta Política de Investimentos (PI), são predominantes as aplicações de recursos que compreendem: (i) renda fixa {Art. 7º, I, alíneas a, b e c}; e (ii) fundos de investimentos imobiliários {Art. 11}[12].

A Política de Investimentos (PI) se aplica aos FUNDOS (FUNFIN e FUNPREV) integrantes da carteira de ativos e abrange qualquer decisão de investimento, em seus diversos escalões decisórios.

Observadas as peculiaridades de cada FUNDO (FUNFIN e FUNPREV), busca-se a diversificação em classes de ativos e estilos de gestão. Busca-se, ainda, mitigar a exposição a riscos financeiros (crédito, mercado e liquidez) que possam comprometer os objetivos e o alvo de rentabilidade dos investimentos.

Compreende, também, um conjunto de diretrizes e medidas que norteiam a gestão de “curtíssimo” prazo dos valores mobiliários dos FUNDOS (FUNFIN e FUNPREV), exceto os FIIs a serem constituídos, cujos decretos estão em gestação.

Rebalanceamento de classes de valores mobiliários

O principal propósito do rebalanceamento de valores mobiliários é buscar com que os FUNDOS (FUNFIN e FUNPREV) estejam sempre alinhados à alocação estratégica ou macro alocação de classes de ativos, mas que também possam buscar agregar valor à medida que os cenários evoluam e os preços relativos demonstrem a possibilidade de capturar “alfa”[13].

O IPREM/SP adota dois métodos para buscar aderência à sua macro alocação de investimentos, a saber:

Objetivos Fixos: buscar sempre aderência sobre a respectiva meta de rentabilidade (benchmarking) dos investimentos, a cada classe de ativo investido; e,

Objetivos Táticos: buscar agregar valor com as classes de ativos contidas apenas nos Art. 7º, I, alíneas a, b e c, desde que os cenários econômicos indiquem e/ou reforcem mudanças relevantes, e que a política monetária e a fiscal estejam em harmonia, e que corroborem com as perspectivas inicialmente delineadas.

Adicionalmente aos objetivos acima, é condição sine qua non que os preços relativos dos valores mobiliários e classes de ativos que se antevejam arbitragens, se alinhem para captura de “prêmios” relativos, ponderado aos riscos associados.

Gerar rentabilidade nos investimentos compatíveis e consistentes com as obrigações e os requisitos mandatórios de liquidez dos FUNDOS (FUNFIN e FUNPREV), com as necessidades de conversibilidade dos recursos no “curtíssimo” prazo e de preservação de capital, à luz dos parâmetros de tolerância a riscos e volatilidade.

Alocação de ativos - Trata-se de fator determinante para a rentabilidade dos investimentos, pois conta com objetivos claros e com um processo focado e disciplinado na escolha dos ativos mobiliários, de fundos de investimentos e dos títulos públicos federais, ponderando-se a conjuntura econômica e os riscos subjacentes.

Diversificação - Deve ser buscada tanto entre as classes de ativos quanto entre os mesmos tipos de instrumento financeiro, quando pertinente, pois se constitui num elemento primário de controle de riscos;

Liquidez - As decisões de investimentos devem ser capazes de atender as necessidades dos fluxos de caixa a qualquer tempo;

Obrigações - O processo de investimento tem como objetivo final o pleno atendimento das obrigações contraídas junto aos segurados; e,

Momento de mercado - A utilização de técnicas conhecidas como “market-timing” é evitada, pois não há evidências de que esta gere rentabilidade superior e consistente de longo prazo.

Princípios na gestão dos investimentos:

- Ética;

- Prudência;

- Transparência;

- Governança corporativa;

- Assertividade;

- Accountability;

- Suitability;

- Responsabilidade e fidúcia;

- Publicidade e comunicação; e,

- Visão de longo prazo.

Reporte e monitoramento de desempenho

O principal propósito do periódico reporte e monitoramento de desempenho é permitir ao Comitê de Investimentos: (i) certificar-se quanto a observância das leis aplicáveis e das diretrizes internas; (ii) monitorar o risco dos investimentos; e (iii) avaliar o desempenho do processo de gestão dos investimentos.

Mensalmente, o Comitê de Investimentos deve receber as seguintes informações:

- Conformidade quanto às orientações do manual Pro Gestão, no mínimo considerando o nível enquadrado pelo órgão gestor;

- Relatório mensal de investimentos para seguir para deliberação pelo Conselho Fiscal e publicização;

- Análise dos cenários macroeconômicos;

- Estratégia atual da gestão de investimentos, com movimentações, rendimentos, rentabilidades e evolução dos saldos financeiros;

- Desempenho do portfólio comparado a meta de rentabilidade dos investimentos para os FUNDOS(FUNFIN e FUNPREV);

- Sumário das exposições a riscos de investimentos;

- Evidências de conformidade dos investimentos com o CadPrev;

- Conformidade em relação à Resolução CMN nº 4.963 de 2021;

- Conformidade em relação à Portaria MTP nº 1.467 de 2022; e,

- Conformidade em relação a esta Política de Investimentos (PI), cobrindo o período em questão.

De acordo com o decreto nº 62.556 de 2023, Art. 46, ao Comitê de Investimentos (CI) compete as seguintes atribuições, in verbis:

- Manifestar-se sobre a Política de Investimentos Anual do RPPS Municipal;

- Acompanhar periodicamente a evolução dos investimentos do RPPS Municipal;

- Acompanhar a conjuntura econômica e proceder à análise de cenários;

- Avaliar riscos potenciais nos investimentos;

- Acompanhar o desempenho da carteira de investimentos do RPPS Municipal, em conformidade com os objetivos estabelecidos pela Política Anual de Investimentos e pela legislação pertinente em vigor;

- Analisar os cenários macroeconômicos, observando os possíveis reflexos nos investimentos do RPPS Municipal;

- Propor estratégias de investimentos para um determinado período e reavaliar as estratégias em decorrência de fatos conjunturais relevantes; e,

- Manifestar-se sobre aplicações e resgates, observados os limites legais de cada investimento.

Tabela 1- Saldos em R$ e % de participação tendo como base 17/10/2023\

Fonte: Sistema Atlas para RPPS; elaboração própria.

Meta de rentabilidade dos investimentos

Os principais componentes de uma política de investimentos são: a missão, a meta de rentabilidade dos investimentos, a definição de tolerância ao risco, os objetivos de investimento, a política de composição dos valores mobiliários, a estrutura de gestão de investimentos e a avaliação de desempenho e do risco subjacente.

Esses itens devem formar um conjunto coerente de diretrizes, de forma a permitir a gestão dos recursos com uma visão estratégica e de longo prazo, embora o requisito de liquidez e a característica de recursos no “curtíssimo” prazo se sobreponham a filosofia da gestão entre ativos versus passivos.

Leva-se em conta a legislação vigente, os cenários macroeconômicos, o mercado financeiro e o de capitais, as classes de ativos e valores mobiliários e seus preços relativos no momento da elaboração deste planejamento.

Dito isto, a meta de rentabilidade tendo a TAXA DI de 1 (um) dia representa essa possibilidade de preservação de capital com volatilidade compatível.

No anexo XI estão descritos o racional para a escolha deste benchmarking, bem como estudos que revelam aderência à compatibilidade com o perfil das obrigações dos FUNDOS (FUNFIN e FUNPREV), haja vista a necessidade de buscar o equilíbrio financeiro e a disponibilidade de caixa a qualquer tempo.

Macro alocação objetivo e a meta de rentabilidade dos investimentos

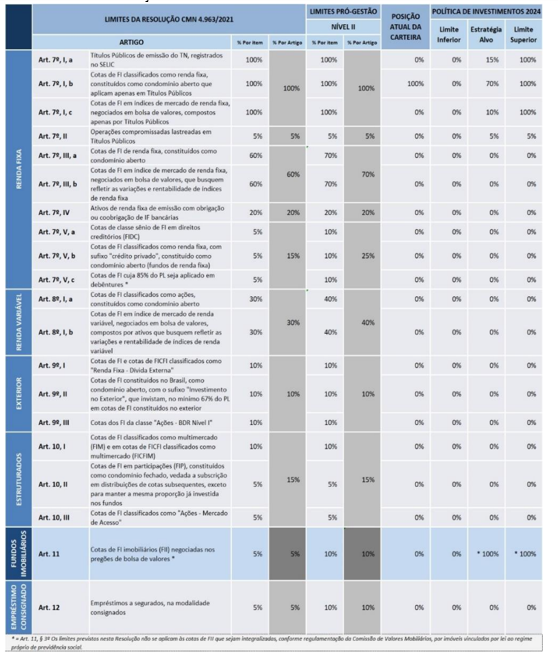

A alocação de recursos nos diferentes segmentos de aplicações e classes de ativos previstos nos artigos Art. 7º, I, ao Art. 11 da Resolução CMN nº 4.963 de 2021 será orientada por uma estratégia de macro alocação e direcional, visando à captura da meta de rentabilidade dos investimentos dos FUNDOS (FUNFIN e FUNPREV).

Assim, o portfólio de investimentos dos FUNDOS (FUNFIN e FUNPREV) verterão suas eventuais sobras de “caixa” apenas e tão somente nas seguintes classes de ativos e subjacentes: Títulos Públicos Federais - Art. 7º, I, a, Fundos de Investimentos somente com TPF - Art. 7º, I, b ou sintéticos destes (e.g., ETF) - Art. 7º, I, c ou Operações Compromissadas lastreadas nesses TPF - Art. 7º, II, e FII[14] - Art. 11, nos limites da Resolução CMN nº 4.963 de 2021.

Os títulos públicos federais (TPF) emitidos pelo Tesouro Nacional são os ativos que possuem o menor risco de crédito do mercado financeiro (chamado de risco soberano) e, por similaridade, os de Fundos de Investimentos de Renda Fixa que carreguem somente esses TPF ou reproduzidos sinteticamente (ETF).

Portanto, os investimentos nessas classes de ativos atendem à diretriz de mitigação de riscos (e.g., crédito, e em menor escala, ao de mercado) e à expectativa de meta de rentabilidade dos investimentos.

Porém, é provável que o retorno absoluto fique ligeiramente abaixo do DI devido à taxa de administração e aos custos dos fundos de investimentos e demais despesas e emolumentos, somado às movimentações líquidas (aplicações e resgates ao longo do tempo - fluxo de caixa) que restringem a obtenção plena da taxa cheia.

A observação histórica recente tem revelado um intervalo entre 80% e 90% do CDI dos FUNDOS (FUNFIN e FUNPREV). Entretanto, este objetivo não constitui obrigação de obtenção ou superação de rentabilidade estabelecido devido a própria natureza da atividade de Gestão de Recursos.

Frise-se, ainda, os critérios adotados na marcação[15] a mercado dos ativos e dos procedimentos[16] contidos no Art. 7º § 5º da MTP nº 1.467 de 2022, bem como nas definições do IAS 39[17] — Financial Instruments - Recognition and Measurement e do IFRS 9[18] — Financial Instruments.

Atualmente o IPREM/SP segue a marcação que leva em conta o preço de mercado dos ativos, aferida pelos processos, métodos e critérios dos agentes intervenientes no processo de gestão dos investimentos.

O anexo XIII descreve a metodologia, os critérios e as fontes de referência a serem adotados para precificação dos ativos de que trata o Art. 3ºda Resolução CMN nº 4.963 de 2021.

A Política de Investimentos (PI) para os FUNDOS (FUNFIN e FUNPREV) é construída tendo como orientação principal a busca pela segurança e perenidade, honrando com os compromissos financeiros e proporcionando oportunidades de melhoria dos benefícios previdenciários, de forma a atender aos anseios e expectativas dos segurados - ativos, aposentados e pensionistas.

Com vistas a atender a esses objetivos, existe um constante aperfeiçoamento das análises e processos utilizados na formulação da Política de Investimentos (PI), como as análises de cenários (econômicos, sociais, tecnológicos, setoriais, mercado financeiro e de capitais, legislação etc.), de riscos e futuramente a inserção do gerenciamento integrado de ativos versus passivos (ALM).

Esses aperfeiçoamentos já procuram antecipar futuras mudanças decorrentes de uma possível implantação de conceitos de Supervisão Baseada em Risco, pelo órgão regulador e fiscalizador (SPREV), muita embora o Pró Gestão já traga um conjunto de exigências robusto cuja gradação aumenta à medida do nível em que se encontra o órgão gestor. O IPREM/SP está no nível II.

Nesse sentido, foram adotados metodologias e procedimentos onde são simulados e projetados os três principais conceitos utilizados no planejamento da Política de Investimentos (PI): (i) o nível de solvência a ser perseguido; (ii) a otimização do portfólio (melhor relação retorno/risco); e (iii) a liquidez necessária para os FUNDOS (FUNFIN e FUNPREV).

Da análise conjunta desses três conceitos, resulta a macro alocação proposta para a Política de Investimentos (PI) em 2024:

Tabela 2 - Macro alocação - 2024

Fonte: elaboração própria.

Registre-se, por oportuno, que o quadro de macro alocação acima está em conformidade com a Nota Técnica SEI nº 222/2023/MPS, Processo SEI nº 10133.102009/2023-05 emitida em 27/11/2023 pelo departamento dos Regimes de Previdência no Serviço Público com orientações sob o novo regramento trazido pela Resolução CVM nº175, de 2022.[19]

A nota também aborda o tratamento a ser dado às informações encaminhadas por meio dos Demonstrativos de Política de Investimentos (DPIN) e dos Demonstrativos das Aplicações e Investimentos dos Recursos (DAIR).

Fundos de investimentos imobiliários - FII

Por conta do déficit previdenciário dos entes federados, possibilitou-se a criação de fundos administrados profissionalmente por meio do Art. 6º da Lei Federal nº 9.717 de 1988. Em linha, a Emenda à Lei Orgânica no. 41 de 2021[20]que disciplinou sobre a destinação de patrimônio imobiliário e direitos ao FUNPREV, promovendo a transferência de imóveis dominicais (imóveis desafetados) e de uso especial (imóveis afetados) para o IPREM/SP como uma de muitas medidas para sanar o déficit citado acima e estão contidos no caput do Art. 37 e do § 6º.

Certamente o normativo trouxe uma solução para a sustentabilidade do regime próprio possibilitando a integralização de cotas de Fundos de Investimentos Imobiliários - FIIs quando da estruturação de dois fundos, a saber: Fundo Especial de Gestão dos Imóveis Previdenciários de Uso Especial (FEPREV) e do Fundo de Investimento Imobiliário para o Apoio à Política Habitacional (FIIPH).

Frise-se, contudo, que os decretos para instituição destes FIIs ainda não foram publicados. A instituição desses FIIs deverá seguir a Instrução CVM nº 472[21] de 2008 bem como a Resolução CVM nº 175 de 2022 e ao Ofício-Circular-Conjunto nº 1/2023/CVM/SIN/SSE.

Governança ambiental, social e corporativa (ASG)

A análise da Governança permite identificar os fatores internos (forças e fraquezas) e externos (oportunidades e ameaças) com os quais o RPPS terá de lidar para cumprir seu mandato legal e entregar valor para o sistema e para a sociedade.

O IPREM/SP, como órgão gestor do RPPS, busca asseverar o pagamento das obrigações previdenciárias e a obtenção da meta de rentabilidade dos investimentos dos FUNDOS (FUNFIN e FUNPREV). Assim sendo, deve atentar-se às tendências e oportunidades do mercado financeiro. Uma delas é o crescente interesse pelos investimentos que levam em conta os critérios ambientais, sociais e de governança (ESG, na sigla em inglês).

Esses investimentos, além de contribuírem para o desenvolvimento sustentável, também apresentam vantagens competitivas em relação aos demais, pois tendem a ser mais estáveis, inovadores e rentáveis no longo prazo. Por isso, o IPREM/SP poderá incluir em seus FUNDOS (FUNFIN e FUNPREV) investimentos que possuem aspetos ASG, desde que estejam alinhados com a sua Política de Investimentos (PI) e com as normas legais vigentes.

Além disto, deve-se orientar, conscientizar, e criar mecanismos de incentivo aos “agentes intervenientes” no processo de gestão de investimentos, especialmente aqueles que também coadunem com o ASG, que contemporaneamente sejam signatários[22] de agências[23] relacionadas ao tema bem como por órgãos autorreguladores que estimulem essas práticas.

O IPREM/SP está envidando esforços nesse sentido, tanto assim que no processo de admissibilidade e elegibilidade para o credenciamento desses agentes, são observadas evidências de que os mesmos adotam o ASG e que não seja apenas um Greenwashing[24].

Este documento entra em vigor na data de sua publicação com efeitos a partir de 1º de janeiro de 2024 e vigerá até 31 de dezembro de 2024, e será disponibilizado por meio do site do IPREM/SP e da publicação no Diário Oficial da Cidade de São Paulo, com acesso a todos os servidores, participantes e interessados e os casos omissos poderão ser dirimidos pelo Conselho Deliberativo.

Anexo I - A autarquia IPREM/SP, o modelo de gestão e a qualificação como investidor

O Instituto de Previdência Municipal de São Paulo - IPREM/SP é constituído na forma da legislação em vigor, em especial à Emenda nº 41 à Lei Orgânica do Município de São Paulo, de 19 de novembro de 2021 e ao Decreto nº 62.556, de 12 de julho de 2023, conforme segue:

Art. 1º A Gestão do Regime Próprio de Previdência Social dos Servidores do Município de São Paulo - RPPS Municipal, compreendidos os fundos previdenciário e financeiro, fica disciplinada pelas normas previstas neste decreto, nos termos do artigo 3º da Emenda nº 41 à Lei Orgânica do Município de São Paulo, em conformidade com os comandos contidos no artigo 40 da Constituição Federal, na Emenda Constitucional nº 103, de 12 de novembro de 2019, nas normas gerais constantes das Leis Federais nº 9.717, de 27 de novembro de 1998, e nº 10.887, de 18 de junho de 2004, e na Lei Orgânica do Município de São Paulo, inclusive nas suas Disposições Gerais e Transitórias.

Art. 2º Para os fins exclusivos deste decreto, considera-se:

I - Regime Próprio de Previdência Social - RPPS: o regime de previdência social estabelecido no âmbito de cada ente federativo que assegure, por lei, aos servidores que ocupam cargo efetivo, no mínimo, os benefícios de aposentadoria e pensão por morte previstos no artigo 40 da Constituição Federal; e,

II - Entidade gestora única do RPPS Municipal: Instituto de Previdência do Municipal de São Paulo - IPREM, autarquia responsável pela concessão, manutenção e revisão dos benefícios, bem como pela garantia do equilíbrio financeiro e atuarial e gestão dos fundos de natureza previdenciária, abrangendo os servidores efetivos da Administração Municipal Direta, Autarquias e Fundações, bem como da Câmara Municipal e do Tribunal de Contas do Município.

De acordo com o Art. 95 da MTP nº 1.467 de 2022, o modelo de gestão prevalecente é o da gestão própria de recursos, a saber:

Art. 95. A gestão das aplicações dos recursos dos RPPS poderá ser própria, por entidade autorizada e credenciada, ou mista, nos seguintes termos: I - gestão própria, quando a unidade gestora realiza diretamente a execução da política de investimentos da carteira do regime, decidindo sobre as alocações dos recursos, inclusive por meio de fundos de investimento.

Dessa forma, os investimentos serão feitos diretamente pelo órgão gestor do RPPS. Os princípios que nortearão essa Política de Investimentos (PI) são os constantes nos artigos 101 e 102 da mesma portaria, além do que consta no Art.º 1º da Resolução nº 4.963 de 2021.

No tocante à qualificação como investidor, se Qualificado ou Profissional, considerando o comando abaixo, atualmente o RPPS se enquadra na categoria Qualificado, de acordo com a Portaria MTP nº 1.467 de 2022.

Art. 137. Será considerado investidor qualificado, para os fins da categorização estabelecida pela CVM, o RPPS que atenda cumulativamente aos seguintes requisitos: I - possua recursos aplicados, informados no DAIR do mês imediatamente anterior à data de realização de cada aplicação exclusiva para tal categoria de investidor, em montante igual ou superior a R$10.000.000,00 (dez milhões de reais); e II - tenha aderido ao Pró-Gestão RPPS, e obtido certificação institucional em um dos níveis de aderência nele estabelecidos.

Art. 138. Será considerado investidor profissional, para os fins da normatização estabelecida pela CVM, o RPPS que atenda cumulativamente aos seguintes requisitos: I - possua recursos aplicados, informados no DAIR relativo ao mês imediatamente anterior à data de realização de cada aplicação exclusiva para tal categoria de investidor, em montante igual ou superior a R$ 500.000.000,00 (quinhentos milhões de reais); e II - tenha aderido ao Pró-Gestão RPPS e obtido certificação institucional no quarto nível de aderência nele estabelecido.

Anexo II - Segregação de massas e a dinâmica de cada FUNDO (FUNFIN e FUNPREV)

O Município de São Paulo elaborou a reforma da previdenciária, através da Emenda à Lei Orgânica nº 41, de 18 de novembro de 2021, instituindo, dentre outras medidas, a segregação de massas, nos termos do Art. 36 das Disposições Gerais e Transitórias da LOM, criando-se o Fundo Financeiro (FUNFIN) e o Fundo Previdenciário (FUNPREV).

Fundo Financeiro - FUNFIN: A partir de março de 2022, quando da estruturação da segregação de massas, estruturou-se o fundo financeiro, financiado em regime de repartição simples e que opera em desequilíbrio financeiro e atuarial. Por essa razão, recebe aportes do Tesouro Municipal para financiar o déficit de cada exercício financeiro e não há objetivo de acumulação de recursos.

Segundo o Relatório de Avaliação Atuarial de 2023, e conforme estabelece a legislação em vigor, para o FUNFIN foi utilizado o regime financeiro de repartição simples para todos os benefícios. (“RELATÓRIO DA REAVALIAÇÃO ATUARIAL INSTITUTO DE PREVIDÊNCIA MUNICIPAL DE 2023”) O regime financeiro de repartição simples se caracteriza pela contemporaneidade entre as receitas e despesas previdenciárias, sendo que as alíquotas de contribuição são definidas a cada período, de forma a custear integralmente os benefícios pagos no mesmo período.

Nesse regime, não são constituídas reservas e as receitas auferidas no período são integralmente utilizadas para o pagamento dos benefícios do mesmo período.

Ato contínuo, dada a característica de repartição simples de capitais e da transitoriedade de curto prazo de eventuais sobras de caixa, para pagamento de suas obrigações previdenciárias e financeiras, os recursos serão destinados para aplicações de investimentos com esse viés, ou seja, trilharão como alvo de rentabilidade da carteira de investimentos a taxa de curto prazo considerada livre de risco (SELIC e/ou TAXA DI) para preservação de capital.

Fundo Previdenciário - FUNPREV: Diferentemente do FUNFIN, projeta-se que o FUNPREV constitua reserva do médio para o longo prazo. Especificamente no Relatório de Avaliação Atuarial de 2023, se estimou que isso ocorra a partir de 2029.

Os regimes financeiros (atuariais) utilizados na reavaliação foram os de capitalização para todos os benefícios. O regime de capitalização pressupõe a formação de reservas financeiras de longo prazo, geradas a partir das contribuições do ente público e dos servidores, bem como dos rendimentos financeiros auferidos a partir do investimento em mercado dessas contribuições.

Portanto, para 2024, um eventual saldo positivo na conta de investimentos do FUNPREV estará relacionado ao regime equivalente ao de “caixa” e a Inter temporalidade dos recursos (receitas x despesas). Contemporaneamente, portanto, ocorre uma eventual sobra de caixa, após o aporte do Tesouro Municipal, e isso se deve à “insuficiência” para pagamento das obrigações previdenciárias e financeiras do Fundo.

Ato contínuo, após o pagamento de suas obrigações previdenciárias e financeiras, os recursos eventualmente disponíveis (sobras de caixa) serão destinados para aplicações de investimentos com viés de proteção do capital disponível no curto prazo, ou seja, trilharão como alvo de rentabilidade da carteira de investimentos a taxa considerada livre de risco (SELIC e/ou TAXA DI) para preservação de capital e eventual acumulação de reservas.

Fundo Administrativo - IPREM/SP

No âmbito administrativo e orçamentário, o RPPS não instituiu a Taxa de Administração prevista na Portaria MTP nº 1.467 de 2022, que diz:

Art. 84. A taxa de administração a ser instituída em lei do ente federativo, deverá observar os seguintes parâmetros: I - financiamento na forma prevista na legislação do RPPS; (Redação dada pela Portaria MTP nº 3.803 de 2022).

Portanto, conta com aporte do ente federado para suprir suas necessidades e os recursos desse FUNDO Administrativo devem ser investidos em ativos que tenham alta liquidez e que possam ser transformados em dinheiro ou equivalente em caixa, a qualquer tempo, mitigando o risco de mercado.

O horizonte de investimento é de curtíssimo prazo e sua operacionalização é desvinculada desta Política de Investimentos (PI), e operada exclusivamente pela Coordenadoria de Administração e Finanças - CAF, mas que devem seguir os critérios de credenciamento de Instituições Financeiras e Fundos de Investimentos “ex ante” às aplicações de recursos.

O IPREM/SP está certificado pelo instituto TOTUM como nível II, cumprindo as exigências estabelecidas pelo Programa de Certificação Institucional e Modernização da Gestão dos Regimes Próprios de Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios - Pró Gestão RPPS, instituído pela Portaria MPS nº 185 de 2015, demonstrando adotar adequadas práticas de gestão previdenciária relativas a Controles Internos, Governança Corporativa e Educação Previdenciária.

Anexo IV - Diretrizes para seleção de terceiros ou subcontratados

O RPPS não possui contrato de exclusividade na gestão e administração de recursos, porém os mesmos são operados pela BB Asset, subsidiária integral do Banco do Brasil, o qual foi devidamente credenciado, assim como os Fundos de Investimentos, nos moldes exigidos pela Resolução CMN nº 4.963 de 2021 e pela Portaria MTP nº 1.467 de 2022, bem como pelo processo de due diligence interno.

A seleção de veículos de investimento, gestores de recursos subcontratados ou qualquer outra “instituição interveniente” envolvida no processo de gestão de investimentos do RPPS, quando aplicável, deve seguir rigoroso processo de due diligence, destacando-se:

Critérios mínimos para seleção de terceiros

Deve considerar, mas não se limitando a, os seguintes critérios:

- Independência;

- Formação, nível educacional e experiência dos profissionais-chave;

- Número de anos que a instituição está no mercado;

- Quantidade e porte dos atuais clientes;

- Processo decisório e de gestão de riscos, com comitês de investimentos, de governança e de riscos;

- Experiência na gestão de portfólios de complexidade e porte similares;

- Estabilidade dos profissionais-chave;

- Desempenho comprovado em relação aos benchmarksalmejados; e

- Respostas ao questionário de seleção de gestores da ANBIMA.

No que tange à independência, especial atenção será dispensada aos relacionamentos que possam colocar em conflitos de interesses.

Rescisão ou destituição de terceiros ou subcontratados

O RPPS disporá de um processo de avaliação contínua do desempenho de terceiros. Eventos que podem redundar na destituição são:

- Mudanças qualitativas e/ou aspectos que afetem a reputação;

- Baixo desempenho continuado;

- Desvio no estilo de gestão e/ou estratégia contratada;

- Violação de aspectos legais;

- Falha no atendimento dos requisitos de informação e reporte; e,

- Desconformidade ao ETP e ao TR quando de sua contratação.

Anexo V - Credenciamento e responsabilidades de terceiros no processo de gestão

De acordo com a Portaria MTP nº 1.467 de 2022, na gestão própria, antes de efetuar qualquer operação, para que se possam avaliar as condições de segurança, rentabilidade, solvência e liquidez previstas na Resolução CMN nº 4.963 de 2021, as instituições selecionadas para receber as aplicações do RPPS devem ser submetidas a um prévio credenciamento:

Art. 86. Os recursos financeiros do RPPS deverão ser geridos em conformidade com a política de investimentos estabelecida e com os critérios para credenciamento de instituições e contratações, de forma independente, sendo vedada a realização de convênio ou contrato tendo como base exigência de reciprocidade relativa às aplicações dos recursos do regime.

§ 1º Deverão ser adotadas regras, procedimentos e controles internos que visem à promoção de elevados padrões éticos na condução das operações, bem como à eficiência dos procedimentos técnicos, operacionais e de controle das aplicações; e,

§ 2º Deverão ser claramente definidas as atribuições e a separação de responsabilidades de todos os órgãos e agentes que participem do processo de análise, avaliação, gerenciamento, assessoramento e decisão sobre as aplicações dos recursos do RPPS, inclusive com a definição das alçadas de decisão de cada instância.

Art. 87. Os recursos dos RPPS serão aplicados no mercado financeiro e de capitais em conformidade com regras estabelecidas pelo Conselho Monetário Nacional - CMN.

Parágrafo único. A aplicação dos recursos deverá, com o objetivo de alcançar a meta atuarial, atender aos princípios da segurança, rentabilidade, solvência, liquidez, motivação, adequação à natureza de suas obrigações e transparência, previstos em resolução do CMN, e observar também os parâmetros gerais relativos à gestão de investimentos dos RPPS previstos neste Capítulo.

Ademais, a Resolução CMN nº 4.963 de 2021 em seu Art. 21 descreve de maneira inexorável, mas não exaustiva, os critérios de elegibilidade e admissibilidade para o prévio credenciamento, conforme segue:

“Subseção II

Da Gestão

Art. 21. A gestão das aplicações dos recursos dos regimes próprios de previdência social poderá ser própria, por entidade autorizada e credenciada ou mista.

§ 1º Para fins desta Resolução, considera-se:

I - Gestão própria, quando as aplicações são realizadas diretamente pelo órgão ou entidade gestora do regime próprio de previdência social;

II - Gestão por entidade autorizada e credenciada, quando as aplicações são realizadas por intermédio de instituição financeira ou de outra instituição autorizada, nos termos da legislação em vigor, para o exercício profissional de administração de carteiras; e

III - gestão mista, quando as aplicações são realizadas parte por gestão própria e parte por gestão por entidade autorizada e credenciada, observados os critérios definidos no inciso II.

§ 2º Os regimes próprios de previdência social somente poderão aplicar recursos em cotas de fundos de investimento quando atendidas, cumulativamente, as seguintes condições:

I - O administrador ou o gestor do fundo de investimento seja instituição autorizada a funcionar pelo Banco Central do Brasil obrigada a instituir comitê de auditoria e comitê de riscos, nos termos da regulamentação do Conselho Monetário Nacional;

II - O administrador do fundo de investimento detenha, no máximo, 50% (cinquenta por cento) dos recursos sob sua administração oriundos de regimes próprios de previdência social;

III - o gestor e o administrador do fundo de investimento tenham sido objeto de prévio credenciamento, de que trata o inciso VI do § 1º do Art. 1º, e sejam considerados pelos responsáveis pela gestão de recursos do regime próprio de previdência social como de boa qualidade de gestão e de ambiente de controle de investimento.

§ 3º As aplicações dos recursos dos regimes próprios de previdência social por meio de entidades autorizadas e credenciadas deverão observar os limites, condições e vedações estabelecidos nesta Resolução e deverão ser consolidadas na forma do Art. 13 para verificação do cumprimento desta Resolução.

§ 4º A gestão dos recursos dos regimes próprios de previdência social por entidade autorizada e credenciada deverá observar os critérios estabelecidos no § 2º deste artigo e no Art. 24, e aqueles definidos na forma do inciso IV do § 1º do Art. 1º desta Resolução.

§ 5º A entidade autorizada e credenciada de que trata o § 4º deverá comprovar:

I - A adoção de política de gerenciamento de riscos:

a) consistente e passível de verificação;

b) que fundamente efetivamente o processo decisório de investimentos;

c) compatível com a política de investimentos do regime próprio de previdência social;

d) que considere, sempre que possível, os aspectos relacionados à sustentabilidade econômica, ambiental, social e de governança dos investimentos;

II - O cumprimento dos limites e requisitos previstos nesta Resolução e os parâmetros estabelecidos nas normas gerais de organização e funcionamento desses regimes;

III - que possui recursos humanos, computacionais e estrutura adequados e suficientes para prestação dos serviços contratados.

§ 6º Aplica-se o previsto no inciso III do § 2º deste artigo às instituições financeiras com obrigação ou coobrigação relacionadas aos ativos de que trata o inciso IV do Art. 7º.

§ 7º Os requisitos previstos no inciso I do § 2º deste artigo somente se aplicam aos gestores ou administradores que receberam diretamente as aplicações do regime próprio de previdência social.

§ 8º Para fins de cumprimento do disposto no inciso I do § 2º deste artigo, admite-se que o gestor ou administrador esteja no escopo de atuação de comitê de auditoria e de comitê de riscos constituídos obrigatoriamente, nos termos da regulamentação do Conselho Monetário Nacional, por outra instituição autorizada integrante do mesmo conglomerado prudencial.

§ 9º Os requisitos de que tratam os §§ 2º e 8º deste artigo devem ser observados apenas quando da aplicação dos recursos pelo regime próprio de previdência social.

Some-se a isso que a Coordenadoria de Gestão de Investimentos - CGI elaborou manual de credenciamento de Instituições Financeiras e de Fundos de Investimentos e outros “agentes intervenientes” visando robustecer o processo com as melhores práticas de governança e compliance, além de permitir ambiente legatário. Tais instruções estão contidas no caput do Capítulo VI da Portaria MTP nº 1.467 de 2022 e na Res. CMN nº 4.963 de 2021.

Ao estabelecer critérios complementares ao regramento normativo com balizadores e parâmetros abrangentes para elegibilidade e admissibilidade de agentes “credenciados”, ter-se-á como resultado o fortalecimento da governança.

Anexo VI - Gestor e administrador dos Fundos de Investimentos

Serão adotados para o credenciamento de administradores e gestores os comandos dos Art. 103 a Art. 108 da Portaria MTP nº 1.467 de 2022 e da Resolução CMN nº 4963 de 2021.

Para Fundos de Investimentos, além dos critérios de credenciamento, os mesmos seguirão as instruções da Resolução CVM nº 175[25] de 2023 e as alterações decorrentes da Resolução nº 184[26] de 2023, que dispõe sobre a constituição, o funcionamento e a divulgação de informações dos fundos de investimento.

Compete aos gestores de recursos, inclusive os terceirizados, selecionar, comprar e vender instrumentos financeiros em conformidade com esta Política de Investimentos (PI), observando a alocação estratégica de recursos e os requisitos de liquidez necessários, bem como os respectivos regulamentos, mandatos de gestão, limites regulatórios, alvos de alocação e meta de rentabilidade dos investimentos.

Será dado amplo conhecimento aos gestores terceirizados dos requisitos de liquidez, sobretudo pelos estudos de Avaliação Atuarial de 2023, que não contempla a formação de reservas técnicas, mas apenas sobras de caixa no período de vigência desta Política de Investimentos (PI), e das características específicas de cada FUNDO (FUNFIN e FUNPREV).

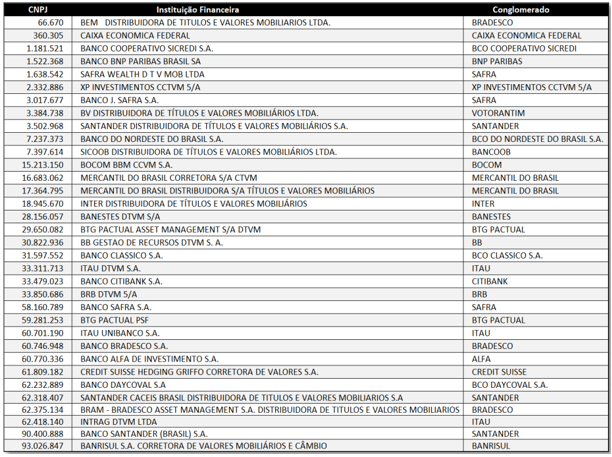

Considera-se, ainda, a lista exaustiva das instituições que atendem às condições estabelecidas pela Resolução CMN nº 4.963 de 2021[27].

Trata-se das instituições autorizadas a funcionar pelo Banco Central do Brasil, as quais são obrigadas a instituir comitê de auditoria - conforme a Resolução CMN nº 4.910 de 2021 - e comitê de riscos - nos termos da Resolução CMN nº 4.557 de 2017, alterada pela Resolução CMN nº 4.745 de 2019 e atualizada (a última é de 13/06/2023) e divulgada no site do MPS.

Lista Exaustiva de Instituições Financeiras que Atendem às Condições da Resolução CMN nº 4.963 de 2021:

Tabela 3 - Lista Exaustiva

Fonte: Ministério da Previdência Social. (atualizada em 13/06/2023)

Frise-se, ainda, que os Fundos de Investimentos que receberão tais recursos dos FUNDOS (FUNFIN e FUNPREV) atualmente são geridos e administrados pelo BB Asset.

Atualmente os Fundos de Investimentos Credenciados são:

Tabela 4 - Fundos Credenciados

|

Segmento |

Tipo de Ativo |

CNPJ do Fundo |

Razão Social |

|

Investimentos Estruturados |

Fundos de Investimento Multimercado (FIM) - Art. 10, I |

06.015.368/0001-00 |

BB MULTIMERCADO LP JUROS E MOEDAS FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

35.292.588/0001-89 |

BB PREVIDENCIARIO RENDA FIXA ALOCACAO ATIVA RETORNO TOTAL FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

41.727.134/0001-96 |

BB RENDA FIXA CURTO PRAZO MILENIO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento em Renda Fixa - Geral - Art. 7º, III, a |

13.077.415/0001-05 |

BB PREVIDENCIARIO FLUXO RENDA FIXA SIMPLES FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

13.322.205/0001-35 |

BB PREVIDENCIARIO RENDA FIXA IDKA 2 TITULOS PUBLICOS FUNDO DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

14.964.240/0001-10 |

BB PREVIDENCIARIO RENDA FIXA IMA GERAL EX-C TITULOS PUBLICOS FUNDO DE INVESTIMENTO |

|

Renda Fixa |

FI 100% títulos TN - Art. 7º, I, b |

03.543.447/0001-03 |

BB PREVIDENCIARIO RENDA FIXA IMA-B 5 LONGO PRAZO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

07.442.078/0001-05 |

BB PREVIDENCIARIO RENDA FIXA IMA-B TITULOS PUBLICOS FUNDO DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

13.327.340/0001-73 |

BB PREVIDENCIARIO RENDA FIXA IMA-B5 + TITULOS PUBLICOS FUNDO DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

07.111.384/0001-69 |

BB PREVIDENCIARIO RENDA FIXA IRF-M TITULOS PUBLICOS FUNDO DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

11.328.882/0001-35 |

BB PREVIDENCIARIO RENDA FIXA IRF-M1 TITULOS PUBLICOS FUNDO DE INVESTIMENTO EM COTAS DE FUNDO DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento em Renda Fixa - Geral - Art. 7º, III, a |

13.077.418/0001-49 |

BB PREVIDENCIARIO RENDA FIXA REFERENCIADO DI LONGO PRAZO PERFIL FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

11.046.645/0001-81 |

BB RENDA FIXA REFERENCIADO DI TITULOS PUBLICOS FUNDO DE INVESTIMENTO LONGO PRAZO |

|

Renda Fixa |

Fundos de Investimento - 100% Títulos Públicos SELIC - Art. 7º, I, b |

04.857.834/0001-79 |

BB SELIC FIC RENDA FIXA LP |

|

Renda Variável e Investimentos Estruturados |

Fundos de Investimento em Ações - Art. 8º, I |

40.054.357/0001-77 |

BB ACOES AGRO FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Variável e Investimentos Estruturados |

Fundos de Investimento em Ações - Art. 8º, I |

07.882.792/0001-14 |

BB ACOES SELECAO FATORIAL FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO |

|

Renda Variável e Investimentos Estruturados |

Fundos de Investimento em Ações - Art. 8º, I |

29.258.294/0001-38 |

BB ACOES VALOR FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO EM ACOES |

Fonte: BB

Anexo VII - Custódia qualificada

O IPREM/SP possui prestador de serviço de Custódia Qualificada que poderá envolver a liquidação física e financeira dos ativos financeiros e valores mobiliários, a exemplo da aquisição de Títulos Públicos Federais de forma direta, bem como a sua guarda, conciliação e controle, de modo que se tenha a adequada aferição dos resultados das carteiras, e do valor das cotas de cada FUNDO (FUNFIN, FUNPREV, Fundo Administrativo e posição gerencial consolidada).

O contrato entre o IPREM/SP e o custodiante foi estabelecido em 03 de agosto de 2023 e está no bojo da Portaria MTP nº 1.467 de 2022 que descreve assim:

Art. 141. A unidade gestora do RPPS, em caso de negociações diretas com títulos de emissão do Tesouro Nacional, deverá observar os parâmetros previstos no Anexo VIII.

Art. 142. É vedada, nos termos de resolução do CMN, a aplicação dos recursos financeiros acumulados pelo RPPS em títulos:

I - Que não sejam emitidos pelo Tesouro Nacional;

II -Que não estejam registrados no SELIC; e,

III - emitidos por Estados, Distrito Federal ou Municípios.

Bem como ao preconizado pela Resolução CMN nº 4.963 de 2021 que descreve assim:

Subseção I

Do Custodiante

Art. 23. Em caso de contratação de serviços de custódia pelo regime próprio de previdência social, deverá ser efetuado o prévio credenciamento de que trata o inciso VI do § 1º do Art. 1º, e observada a regulamentação estabelecida pela Comissão de Valores Mobiliários e pelo Banco Central do Brasil.

Subseção III

Do Registro dos Títulos e Valores Mobiliários

Art. 25. Os ativos financeiros devem ser admitidos à negociação em mercado organizado, registrados em sistema de registro, de custódia ou de liquidação financeira ou depositados perante depositário central, observada a regulamentação da Comissão de Valores Mobiliários e do Banco Central do Brasil, nas suas respectivas áreas de competência.

Parágrafo único. Os registros devem permitir a identificação do comitente final, com a consequente segregação do patrimônio do regime próprio de previdência social do patrimônio do custodiante e liquidante.

Anexo VIII - Distribuidores e corretoras

A análise e o registro do distribuidor, da instituição integrante do sistema de distribuição ou do agente autônomo de investimento são etapas fundamentais para a oferta de produtos financeiros no mercado.

Esses intermediários devem possuir um contrato que estabeleça as condições para a distribuição e a mediação do produto ofertado, bem como a sua regularidade perante a Comissão de Valores Mobiliários (CVM).

Portanto, a análise e o registro desses intermediários são medidas que visam a garantir segurança, qualidade e legalidade dos produtos financeiros ofertados ao público.

Registre-se, por oportuno, que atualmente estão credenciadas no IPREM/SP as seguintes distribuidoras/corretoras[28], e outras em processo de credenciamento:

Tabela 5-Instituições Credenciadas

Fonte: CADPREV/IPREM/SP

Isso se deve ao fato de que para o caso de o RPPS desejar adquirir Títulos Públicos Federais de forma direta (o que reduz custos), seja no mercado primário (leilão de títulos públicos federais) ou secundário (balcão organizado), necessariamente terá que acionar o agente intermediário regulado pela CVM e/ou por plataformas eletrônicas de negociação de valores mobiliários.

Destaque-se, ainda, os dealers[29] ranqueados periodicamente pelo Tesouro Nacional.

“Os dealers são instituições financeiras credenciadas pelo Tesouro Nacional com o objetivo de promover o desenvolvimento dos mercados primário e secundário de títulos públicos federais.”

Os dealers atuam tanto nas emissões primárias de títulos públicos federais quanto na negociação no mercado secundário desses títulos. (“Dealers — Tesouro Nacional”) Atualmente, o Tesouro Nacional possui 12 dealers, dos quais nove são bancos e três são corretoras ou distribuidoras.

No primeiro semestre de 2015, o sistema de dealers do Tesouro Nacional foi separado do sistema de dealers do Banco Central, direcionando os incentivos ao fomento dos mercados primário e secundário de títulos públicos, especialmente em plataformas eletrônicas de negociação.

Desde 21 de agosto de 2023, as regras e os critérios do sistema de dealers são definidos pela Portaria STN nº 901[30], de 14 de agosto de 2023.

Anexo IX - Plataformas eletrônicas

A exigência de negociação tanto no mercado primário quanto no secundário de Títulos e Valores Mobiliários em plataforma eletrônica de negociação é imposição da Resolução CMN nº 4.963 de 2021, que descreve assim:

"Art. 7º No segmento de renda fixa, as aplicações dos recursos dos regimes próprios de previdência social subordinam-se aos seguintes limites:" (“Banco Central do Brasil”)

§ 1º As operações que envolvam os ativos previstos na alínea "a" do inciso I do caput deverão ser realizadas por meio de plataformas eletrônicas administradas por sistemas autorizados a funcionar pelo Banco Central do Brasil ou pela Comissão de Valores Mobiliários, nas suas respectivas áreas de competência, admitindo-se, ainda, aquisições em ofertas públicas do Tesouro Nacional por intermédio das instituições regularmente habilitadas, desde que possam ser devidamente comprovadas.

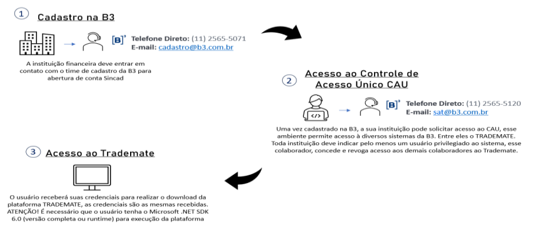

Atualmente o RPPS está aderindo à Plataforma Trade Mate[31] da B3, a saber: O Trade Mate é a plataforma de negociação eletrônica de produtos de renda fixa da bolsa do Brasil. Projetada e desenvolvida para aproveitar a tecnologia nativa em nuvem. Traz escalabilidade, facilidade e agilidade às negociações.

Contando com a mais alta tecnologia disponível, a plataforma possui uma tela robusta que simplifica a experiência na negociação de ativos financeiros, trazendo a dinâmica do mercado de balcão para o ambiente eletrônico, estimulando a liquidez do mercado. (“Trade Mate | B3”)

A configuração e acesso pressupõe a assinatura de um contrato e o cadastro de usuário, ambos já realizados pelo IPREM/SP em agosto de 2023. O esquema é o que se vislumbra abaixo:

Figura 1 - Cadastro

Fonte: B3

Vale ressaltar, ainda, que até o mês de julho de 2023 não se dispunha de tal plataforma eletrônica ou quando acessível (e.g., Bloomberg) os custos de transações são considerados inviáveis.

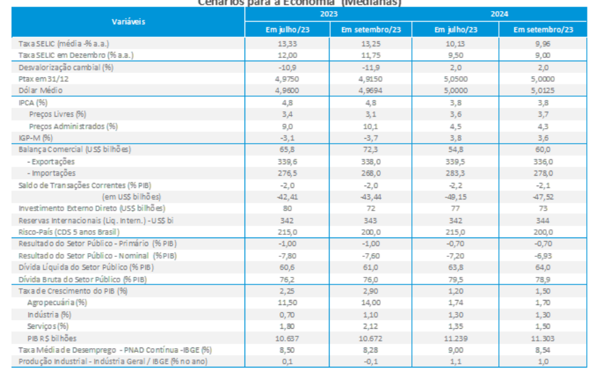

Para avaliar os possíveis cenários para a economia brasileira, utilizou-se como referência as projeções do FOCUS/BC e do grupo de economistas da ANBIMA, que são atualizadas periodicamente. De acordo com as últimas estimativas disponíveis, as expectativas para 2024 são as seguintes:

Tabela 6 - Focus

Fonte: BACEN

Adicionalmente, segundo o Grupo consultivo Macroeconômico da ANBIMA, o processo de desinflação na economia continua no curto prazo e abre espaço para que o Banco Central mantenha o ritmo de cortes na taxa de juros nas próximas reuniões. Para 2023, o grupo revisou a taxa Selic de 12,00% para 11,75% e de 9,50% para 9,00% ao final de 2024.

No debate, buscaram identificar os potenciais riscos inflacionários nas diversas dimensões da economia, por exemplo, no âmbito fiscal, no nível de atividade e no cenário externo, assim como os seus efeitos para a política monetária. Por fim, houve a constatação de que ainda é necessário ancorar as expectativas de inflação de médio e longo prazos.

A expectativa do grupo é que a taxa atinja a 11,75% no final de 2023 e a 9,00% no final de 2024.

Tabela 7 - Cenário (medianas)

Fonte: ANBIMA

O debate sobre política monetária ressaltou que o ambiente inflacionário atual permite que o BC mantenha o ritmo de queda de 0,50 pontos-base na reunião do Copom de setembro, ratificada, sobretudo, pelo resultado do IPCA de agosto, que mostrou desaceleração do segmento de serviços, com redução do núcleo de inflação.

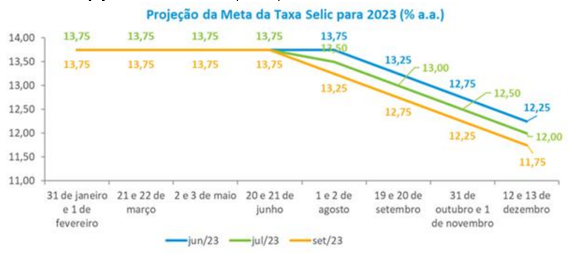

Houve consenso na mediana das projeções da taxa Selic para setembro - 12,75%, seguida de dois cortes de 0,50 pontos até dezembro, encerrando o ano em 11,75%. Para 2024, o ritmo de queda de 0,50 pontos segue até julho, quando estaciona em 9,25% até setembro. Em novembro, ocorre nova redução de 0,25 pontos-base, e a taxa terminal encerra o ano em 9,00%.

Gráfico 1 - Projeção meta taxa SELIC (% a.a.)

Fonte: ANBIMA

Na avaliação dos analistas, o balanço de riscos inflacionários no curto prazo permanece favorável, mas alguns temas seguem no radar. A despeito do arcabouço, a manutenção de uma política fiscal expansionista pode limitar o ritmo de queda dos juros e desancorar as expectativas de médio e longo prazos dos agentes econômicos. Para o grupo, a variável de ajuste das contas públicas parece vir mais do lado das receitas do que dos gastos, o que torna essa dinâmica menos sustentável no longo prazo.

Outro tema que mereceu destaque nas discussões do grupo foram as sucessivas revisões para cima do PIB ao longo do ano - sobretudo após a divulgação do resultado do segundo trimestre - combinadas com um mercado de trabalho aquecido e menor desemprego.

“Entre os analistas, houve o questionamento se o maior dinamismo do nível de atividade poderá se refletir em pressões inflacionárias em um segundo momento”. Para boa parte do grupo, essa possibilidade é factível, mas, até o momento, os efeitos defasados da política monetária fizeram a inflação cair mais rápido do que o surgimento de pressões inflacionárias pelo lado da demanda.

Além disso, é esperada retração do crescimento a partir do terceiro trimestre, o que pode mitigar eventuais riscos de aumentos de preços.

Os analistas seguem em dúvida sobre a possibilidade de que o PIB potencial tenha se elevado - o que, em tese, explicaria o crescimento com inflação baixa -, já que não há evidências de que tenham ocorrido grandes ganhos de produtividade na economia. Os estímulos fiscais e monetários foram relevantes, e a desinflação de alimentos ajudou na queda dos preços gerais. Mas, a surpresa recorrente com o PIB segue produzindo debates sobre a chance de maior crescimento potencial.

A contribuição do cenário externo para o debate de política monetária ocorreu por meio da possibilidade de que as taxas de juros norte-americanas permaneçam em patamares altos por mais tempo do que o previsto, o que pode limitar ou reverter o processo recente de valorização da taxa de câmbio doméstica e impactar os preços dos bens negociáveis.

Por fim, a questão climática com a chegada do El Niño foi outro fator destacado no debate do grupo, sobretudo pelo potencial efeito nas safras e nos preços dos alimentos.

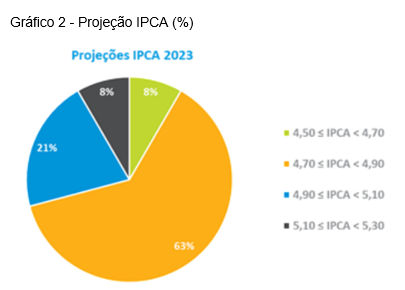

Em relação às projeções de inflação para este ano, o grupo macro manteve a previsão para 2023 em 4,8%. Entre as estimativas, 63% situam-se no intervalo entre 4,7% e 4,9%, enquanto 21% estão entre 4,9% e 5,1%. A mínima e a máxima apuradas permanecem as mesmas da reunião do grupo em julho, 4,5% e 5,2%, respectivamente.

Esses patamares estão acima do centro da meta de 3,25% estabelecida para este ano, assim como a projeção de 3,8% para o IPCA de 2024, que também permanece acima da meta estipulada de 3%, refletindo a desancoragem das expectativas de inflação de médio prazo.

Gráfico 2 - Projeção IPCA (%)

Fonte: ANBIMA

No debate sobre o cenário externo, as casas estrangeiras se dividiram em relação à condução do FED para as taxas de juros. Houve apostas que indicam que a taxa permanecerá no patamar atual até meados do próximo semestre, iniciando um processo de flexibilização a partir de então. Outras previsões apontam uma nova subida das taxas em novembro e permanência neste patamar para boa parte de 2024. Todos reconhecem, entretanto, que os juros estarão altos por mais tempo do que o inicialmente previsto.

Vem contribuindo para esse quadro, a resiliência do nível de atividade e do mercado de trabalho, que permanecem aquecidos mesmo com uma política monetária mais contracionista. Parte dos analistas ressaltou que a elevada poupança das famílias originada durante a pandemia vem limitando os efeitos contracionistas dos juros na atividade.

Outro aspecto que chamou a atenção do grupo foi a subida da curva das Treasuries norte-americanas de dez anos. Para os analistas, essa elevação é decorrente da piora do quadro fiscal dos EUA, que está refletida, em parte, no aumento do prêmio de risco exigido pelos investidores para adquirir títulos públicos.

Por fim, os economistas ressaltaram que a desaceleração da economia chinesa vem influenciando os indicadores domésticos daquele país e no comércio global. Esse movimento ocorre em um contexto de desalavancagem das famílias e de riscos no segmento imobiliário. Ao contrário, de ocasiões anteriores, o governo chinês não vem sinalizando um aporte de gastos que possibilite reverter esse quadro, o que deve em algum momento impactar de forma mais significativa os preços das commodities e as receitas de exportação dos países emergentes.

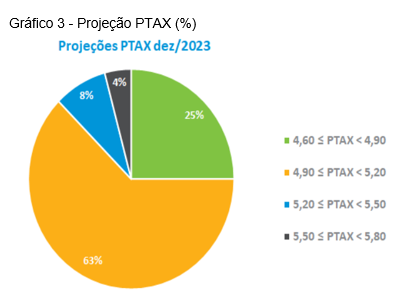

Para os economistas, mesmo com incertezas no front externo, os resultados positivos da balança comercial vão assegurando uma valorização da moeda doméstica. O Grupo Macro revisou a taxa para o final deste ano de R$ 4,9750 para R$ 4,9150, o que corresponde uma apreciação de 11,9%. Entre as estimativas, 67% dos analistas acreditam que a taxa deve se situar no intervalo entre R$ 4,70 e R$ 5,00. A mínima e a máxima apuradas foram, respectivamente, de R$ 4,70 e R$ 5,30.

Gráfico 3 - Projeção PTAX (%)

Fonte: ANBIMA

No debate sobre a atividade, o Grupo Macro revisou para cima a previsão para o PIB de 2023 de 2,25% para 2,9%, diante do resultado do PIB do segundo trimestre, que ficou acima das projeções do mercado. Na visão do grupo, o desempenho do segmento agropecuário e o consumo das famílias foram os principais drivers desse crescimento.

Quanto ao terceiro trimestre, o grupo acredita que a agropecuária não mais contribuirá na mesma magnitude dos trimestres anteriores e que os efeitos defasados da política monetária aparecerão de forma mais intensa na demanda das famílias e no varejo. A previsão para o PIB do terceiro e quarto trimestre deste ano é de recuo de 0,20% e 0,10%, respectivamente.

Gráfico 4 - Projeção PIB (%)

Fonte: ANBIMA

O Grupo Macro manteve as projeções do resultado primário para 2023 e 2024 - déficit de 1,0% e 0,70% do PIB, respectivamente - destacando os desafios para a zeragem do déficit primário no próximo ano. Alguns analistas alertaram que, adiante, essa dinâmica pode se refletir também em um crescimento da dívida bruta em relação ao PIB. As projeções do grupo para a dívida do governo são de 76% do PIB para este ano e de 78,9% do PIB ao final de 2024.

Gráfico 5 - Resultado do Setor Público (%)

Fonte: ANBIMA

Anexo XI - Aderência da meta de rentabilidade versus TAXA DI de 1 (um) dia

Na Portaria MTP nº 1.467 de 2022, Art. 102, Inciso IV, destacam-se as alíneas “a”, “b” e “c”, que trazem a necessidade da definição da meta de rentabilidade futura dos investimentos que seja aderente à taxa de juros utilizada na avaliação atuarial e que o RPPS deve buscar compatibilidade entre a meta de rentabilidade e o perfil da carteira de investimentos.

Frise-se, contudo, que FUNDOS (FUNFIN e FUNPREV) não apresentam hipótese de acumulação de reservas e operam na modalidade de recursos financeiros transitórios como se fosse “regime de caixa”.

Assim, para 2024, o índice de referência para a meta de rentabilidade dos investimentos, tanto do FUNFIN (repartição simples) quanto do FUNPREV (capitalização) será a taxa de juros de curto prazo - TAXA DI - de 1 (um) dia, e visa a preservação de capital dos FUNDOS (FUNFIN e FUNPREV) e com volatilidade compatível.

A escolha da TAXA DI de 1 (um) dia como referência para a meta de rentabilidade dos investimentos no ano de 2024 se justifica devido à expectativa de ausência de recursos formadores de reservas técnicas, dado pelos estudos atuariais (Relatório de Avaliação Atuarial de 2023).

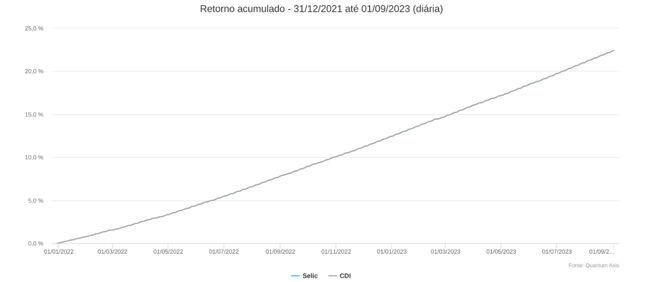

Diante disto, foram efetuadas simulações para a precificação da curva de juros de curto prazo sob diversos cenários para a trajetória da taxa SELIC, e por verossimilhança a TAXA DI de 1 (um) dia.

Gráfico 6 - SELIC x Taxa DI

Fonte: Quantum Axis; elaboração própria.

Utilizou-se os preços de 25/08/2023 como base para os exercícios, e, consequentemente, o que poderia ser o CDI médio anualizado do período (“CDI estimado”).

Isso se deve pela necessidade de informar no CadPrev uma “meta” de rentabilidade dos investimentos, a qual deve ser fixada enquanto taxa de juros nominal e absoluta, e não simplesmente um percentual relativo da TAXA DI, que, por sua vez, é uma taxa flutuante.

Tal objetivo de rentabilidade dos investimentos não guarda correlação com a taxa de juros (real + IPCA), utilizada na Avaliação Atuarial dada pela Portaria MPS nº 3.289 de 2023[32].

Portanto, são descorrelacionadas e não tem simetria com a taxa de desconto usada para trazer a valor presente os compromissos futuros do RPPS.

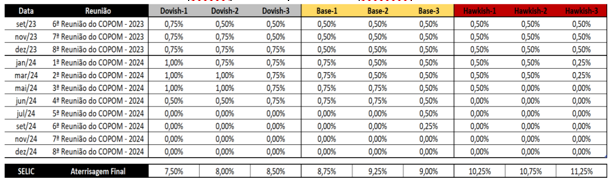

Abaixo são exibidas simulações com as possibilidades de aterrissagem da taxa SELIC, e, por consequência, a partir da TAXA DI de 1 (um) dia, o “CDI estimado”, apartadas em três grupos: cenário otimista, base e pessimista, conforme segue:

Tabela 8 - Cenários - otimista (dovish), base e pessimista (hawkish)

Fonte: Boletim Focus; elaboração própria.

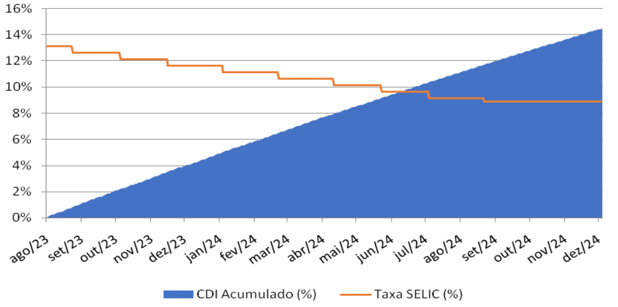

Paralelamente, com base em análises de estimativas do caminho que a SELIC poderá percorrer, sob um conjunto de hipóteses, estimou-se o fator diário da TAXA DI ao longo do ciclo de reduções previstas pelo mercado na taxa SELIC para 2023 e 2024.

A partir de tais exercícios, encontrou-se o CDI médio acumulado para 2024 de aproximadamente 10%, considerando a hipótese de ocorrência do cenário base 3, cuja aterrissagem da SELIC seria de 9% (saindo dos atuais 13,25%/13,15%, SELIC meta e over, respectivamente). Assim, nossa simulação coincidiria com as expectativas do relatório FOCUS e se aproximaria dos cenários econômicos da ANBIMA, conforme segue:

Gráfico 7 - Taxa SELIC x CDI - acumulado (%)

Fonte: Boletim FOCUS; elaboração própria.

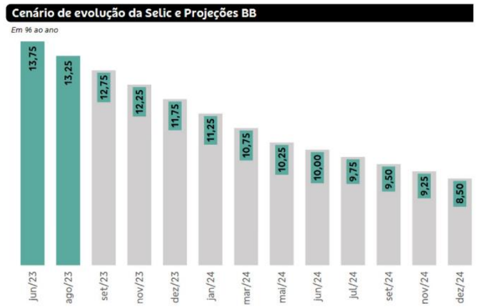

Adicione-se, ainda, as expectativas do Banco do Brasil e da BB Asset, conforme segue:

Gráfico 8 - Cenário de evolução

Fonte: Banco do Brasil, autorizada a sua reprodução (setembro/23)

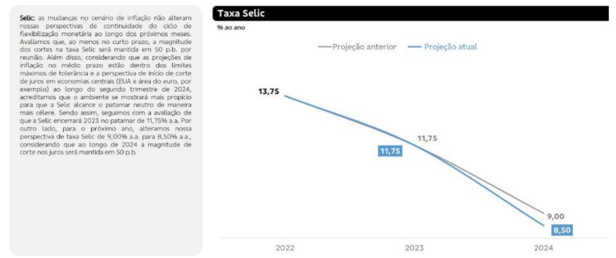

Gráfico 9 - Alteração de cenários

FONTE: Banco do Brasil, autorizada a sua reprodução (setembro/23)

Anexo XII - Riscos: formas e métricas de monitoramento

No documento técnico RiskMetrics, elaborado pelo banco norte-americano J.P. Morgan (1996: 5)[33], risco é definido como o grau de incerteza em relação a retornos líquidos futuros e pode assumir diversas formas baseadas na fonte de incerteza:

- Risco de crédito - perda potencial devida à inabilidade da contraparte de cumprir suas obrigações;

- Risco de mercado- risco que envolve a incerteza quanto aos ganhos futuros resultantes das oscilações nas condições de mercado (isto é, preços de ativos e taxas de juros);

- Risco de liquidez- risco refletido pela inabilidade de financiar os ativos sem liquidez; e,

- Risco operacional- risco resultante de erros que podem ocorrer na instrução de pagamentos ou liquidação de transações.

Em paralelo, uma das formas de avaliar a capacidade de um país de honrar seus compromissos financeiros é através da nota de risco (rating) atribuída por agências especializadas em análise de crédito.

Essas agências avaliam diversos aspectos econômicos, políticos e sociais que podem afetar a solvência de um país. O rating soberano é uma referência relevante para os investidores que desejam aplicar seus recursos em títulos públicos emitidos pelo governo.

As últimas notas atribuídas ao Brasil pelas agências foram as seguintes:

Tabela 9 - Classificação de Risco Soberano

|

Agência |

Moeda Estrangeira |

Moeda Local |

Perspectiva |

Última Alteração |

|

DBRS |

BB |

BB |

Elevação da nota e manutenção da perspectiva estável |

28/07/2023 |

|

Fitch |

BB |

BB |

Elevação da nota e manutenção da perspectiva estável |

26/07/2023 |

|

Standard & Poor's |

BB- |

BB- |

Manutenção da nota e revisão da perspectiva para positiva |

14/06/2023 |

Fonte: Tesouro Nacional

Alternativamente, o mercado financeiro está sujeito a variações que podem impactar os resultados dos investimentos. Essas variações podem ter origens diversas, como alterações nas taxas de juros, na inflação, na política, no ambiente macro e microeconômico, na assimetria entra a política fiscal e monetária, entre outras.

Para avaliar e controlar os riscos decorrentes dessas variações, o RPPS utiliza o Value-at-Risk - (VaR) e a volatilidade como indicadores principais. Esses indicadores permitem medir a probabilidade de perdas, a intensidade das oscilações e a sensibilidade dos investimentos às mudanças nas taxas de juros.

Value-at-Risk é um método baseado em técnicas estatísticas que informa a perda máxima esperada em um certo período sob condições normais de mercado para um determinado intervalo de confiança. Portanto, a gestão de riscos financeiros será norteada, sobretudo, pelo Value-at-Risk.

Dentre suas vantagens, destaca-se a possibilidade de se resumir e apresentar em valor absoluto os riscos de mercado incorridos e incorporar neste valor tanto a exposição do RPPS quanto a volatilidade do mercado, utilizando o modelo RiskMetrics™ e simulação histórica - na mensuração dos riscos de mercado das carteiras dos FUNDOS (FUNFIN e FUNPREV), sendo o objetivo primário monitorar e controlar, o que possibilita:

- O auxílio à tomada de decisão; e,

- O reporte e a monitoração de risco.

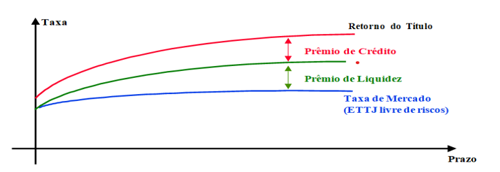

Estrutura temporal de taxas de juros (ETTJ)

A principal variável que impacta o risco de mercado financeiro são as flutuações do preço dos juros, tanto nominal quanto real, do câmbio e as volatilidades e correlações.

Sendo assim, as oscilações que os investimentos passam ao longo do tempo caracterizam o risco de mercado. E são justamente essas variações que modificam as condições do mercado, fazendo com que os títulos também tenham oscilações de preços.

Fatores que contribuem para as variações do mercado:

- Assimetria entre as políticas econômicas;

- Recessões e expansões econômicas;

- Mudanças nas taxas cambiais; e,

- Mudanças nas taxas de juros.

Fabozzi (2006: 115) define estrutura temporal de taxas de juros (ETTJ) ou curva de juros como sendo a representação gráfica do relacionamento entre as taxas de juros de títulos de mesma qualidade de crédito, mas diferentes prazos. Ela tem como principal utilidade servir de base para a precificação de instrumentos de renda fixa.

Além de precificação, as curvas de juros fornecem subsídios para apuração do valor de mercado dos fluxos futuros dos instrumentos (valor presente) com objetivo de agregá-los em uma única unidade monetária (conceito de valor temporal do dinheiro).

A estrutura de retornos de qualquer tipo de instrumento de renda fixa é composta basicamente de três fatores de risco financeiros, sendo representados:

- Prêmio de crédito,

- Prêmio de liquidez, e,

- Pela taxa básica de mercado.

Abaixo uma demonstração considerando apenas as variações na estrutura temporal decorrentes de oscilações na taxa de mercado, desconsiderando-se os efeitos causados pelos demais fatores.

Gráfico 10 - Variação temporal

Fonte: Própria, elaboração interna.

A estrutura temporal é usualmente expressa na forma de taxas de juros a vista (spot), isto é, para períodos compreendidos entre a data atual e uma determinada data futura. Outro modo de se expressar a curva de juros é na forma de taxas a termo forward, ou seja, para períodos compreendidos entre duas datas futuras.

Medidas auxiliares serão utilizadas para monitorar os riscos de mercado e de desempenho relativo, destacando-se:

- Desvio Padrão ou volatilidade;

Volatilidades atribuídas aos fundos de investimentos pelo Administrador/Gestor, variando de 1 a 5 (menor e maior nível de risco).

- Índice de Sharpe;

- Tracking Error;

- Drawn Down; e,

- Indicadores de Churning.

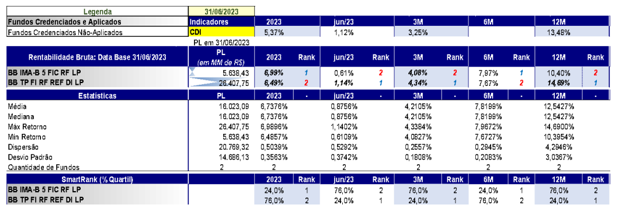

Abaixo reproduzimos a performance absoluta e relativa bem como algumas métricas de riscos associadas aos fundos objeto da macro alocação.

Tabela 10 - Fundos Credenciados

Fonte: Elaboração própria

Na norma brasileira, a prática de Churning pode ser enquadrada, a exemplo do que ocorre em outras jurisdições, como quebra do dever fiduciário e atuação contrária ao melhor interesse do cliente (infração ao Art. 4º, Par. Único da IN CVM 387/03). Pode ser enquadrada, ainda, como operação fraudulenta, nos termos dos itens I e II, alínea “c” da IN CVM 8/79.

Churning é uma prática que consiste em realizar negociações em excesso. Existem dois indicadores amplamente utilizados para caracterizar o churning, são eles:

- a taxa de custos de negociação (cost/ratio); e,

- o giro da carteira de investimentos (turnover ratio).

- Focamos aqui nesse último pois contribui para avaliar a liquidez necessária para os investimentos quando esse indicador revela índice igualde ou maior que 2. Abaixo os resultados dos FUNDOS (FUNFINe FUNPREV):

Tabela 11 - Turnover Ratio

Fonte: Elaboração própria

Portanto, é uma medida auxiliar de acompanhamento de risco de liquidez e permite determinar o horizonte de aplicação de recursos considerando a necessidade de caixa no curtíssimo prazo e que podem ser transformados em dinheiro a qualquer tempo.

O risco de liquidez é um dos principais desafios para os gestores de investimentos. Ele se refere à dificuldade de converter um ativo em dinheiro sem comprometer o seu valor. Existem dois tipos de risco de liquidez que devem ser monitorados e controlados:

I. O risco de não ter recursos suficientes para honrar as obrigações do FUNDO, como o pagamento de benefícios aos aposentados e pensionistas, razão pela qual exige-se “colchão de liquidez” quando houver sobras de caixa. Esse risco pode ocorrer se os investimentos dos FUNDO constituído tiver prazos ou fluxos de caixa inadequados para atender às necessidades das obrigações.

Por exemplo, se o FUNDO constituído investir em ativos de longo prazo ou de baixa liquidez, sejam TPF, FI ou FII, mas tiver que pagar benefícios no curto prazo, pode haver um desequilíbrio entre os ativos e as obrigações do FUNDO; e,

II. O risco de não conseguir vender um ativo no mercado sem afetar o seu preço. Esse risco pode ocorrer se os investimentos do FUNDO constituído forem pouco negociados ou tiverem baixa liquidez no mercado.

Por exemplo, se o FUNDO investir em ações de empresas pouco conhecidas ou em fundos fechados, FIP, FIDC etc. pode haver dificuldade para encontrar compradores dispostos a pagar o valor justo pelos ativos.

Para gerenciar o risco de liquidez, é importante que os gestores tenham uma política de investimentos que define os critérios e os limites para a alocação dos recursos em diferentes tipos de ativos.

O risco sistêmico é a ameaça de que um evento isolado, como a quebra de uma instituição financeira ou de uma grande empresa, possa desencadear uma crise generalizada no sistema econômico.

Esse risco é difícil de controlar e prever, mas não pode ser ignorado. Ele deve ser incorporado nas análises e nos planejamentos de estratégias e medidas preventivas para enfrentar as situações de emergência.

Uma forma de diminuir a exposição dos investimentos a esse risco é diversificar os recursos em diferentes setores e emissores, assim como contratar diferentes gestores externos de investimento, buscando reduzir a dependência de um único provedor de serviço em caso de colapso.

Risco de Imagem

O IPREM/SP e seus órgãos de gestão, a Diretoria Executiva e o Comitê de Investimentos, devem avaliar as Instituições Financeiras com as quais pretendem realizar operações, levando em conta não apenas os aspectos técnicos e econômicos, mas também a reputação e a conduta ética dessas entidades.

As Instituições Financeiras devem demonstrar idoneidade e transparência em suas atividades, evitando qualquer situação que possa comprometer a imagem do IPREM/SP perante seus segurados e a sociedade.

O Comitê de Investimentos poderá diligenciar diversas fontes de informação para verificar o histórico e a situação atual das Instituições Financeiras e agentes do mercado quando de seu credenciamento, bem como submeter os casos que julgar pertinentes à apreciação do Conselho Deliberativo.

Anexo XIII - Precificação de ativos financeiros e custo efetivo dos investimentos

Em linha com o que estabelece a Portaria MTP nº 1.467 de 2022, a carteira do RPPS é composta por ativos que devem ser avaliados de acordo com o valor de mercado, seguindo as orientações da Comissão de Valores Mobiliários e da ANBIMA além de normas internacionais de contabilidade.

Os custodiantes dos Fundos de Investimentos do RPPS são responsáveis por definir, os processos, os métodos e as fontes de referência para a precificação dos mesmos, conforme seus manuais de marcação a mercado.

Essa prática visa a garantir a transparência e a confiabilidade das informações sobre o patrimônio do RPPS, além de mitigar a transferência de riqueza dos portadores de cotas dos Fundos de Investimentos.

Além disto, respondem pelo registro e manutenção dos ativos sob sua guarda e responsabilidade, além de disponibilizar à CGI, em periodicidade diária e mensal, os arquivos com as posições detidas e as transações realizadas nas contas de investimentos para fins de controle e aferição de resultados por FUNDO (FUNFIN e FUNPREV).

Em linha com a redação dada pela resolução CMN nº 4.963 de 2021, será dada publicidade pelo IPREM/SP de todos os custos decorrentes das aplicações, inclusive por meio de fundos de investimentos, e dos gastos decorrentes da contratação de prestadores de serviços para as atividades de gestão e administração dos recursos.

Notas de Rodapé

[1] Esse documento foi elaborado parcialmente de acordo com a norma ABNT NBR 10520:2023 da https://www.abnt.org.br/

[2] https://www.gov.br/previdencia/pt-br/assuntos/rpps/portaria-mtp-no-1-467-de-02-junho-de-2022

[3] https://www.bcb.gov.br/estabilidadefinanceira/exibenormativo?tipo=Resolu%C3%A7%C3%A3o%20CMN&numero=4963