Documento: 094200541 | Comunicado

COMISSÃO DE FINANÇAS E ORÇAMENTO

RELATÓRIO Nº DA COMISSÃO DE FINANÇAS E ORÇAMENTO, SOBRE O PROJETO DE LEI N° 578/2023 (PROJETO DE LEI ORÇAMENTÁRIA DE 2024)

I - INTRODUÇÃO:

O Excelentíssimo Senhor Prefeito da Cidade de São Paulo, no cumprimento de suas prerrogativas, encaminhou à Câmara Municipal de São Paulo o projeto de lei que trata da estimativa de receita e fixação de despesa do Município de São Paulo para o exercício de 2024 - PLOA 2024. No âmbito da Câmara Municipal de São Paulo, o referido projeto tomou a forma do PL nº 578/2023, do qual trata este parecer. Enviada no prazo legal, a propositura foi imediatamente encaminhada a esta Comissão, com vistas à apreciação e aprimoramentos da proposta original. Foram realizadas, com ampla publicidade e transparência, para melhor instrução da matéria, quinze audiências públicas, divididas em uma audiência pública geral, cinco regionais e nove temáticas, perfazendo um total de 32h98m de duração, com vistas a um melhor aprofundamento e alinhamento das questões de interesse da cidade de São Paulo. Além das audiências públicas realizadas de modo semipresencial, a população também pôde propor modificações por meio do sítio da Câmara Municipal de São Paulo, assim como por meio dos nobres vereadores desta Edilidade, e, principalmente, através de solicitações diretas ao Relator Geral do PLOA-2024. Em função desse primordial processo democrático, observou-se ampla participação popular, de suma importância durante esta fase de tramitação da propositura em tela, o que foi de grande valia para a elaboração deste parecer. Como estabelece o Regimento Interno desta Casa, em seu art. 335, parágrafo único, este Parecer deve apreciar o aspecto formal e o mérito do projeto.

II - ASPECTO FORMAL:

Atendendo aos ditames da legislação pertinente, o projeto apresenta, de forma consolidada (em um único orçamento, portanto), o orçamento fiscal referente aos poderes do Município, seus fundos, órgãos e entidades da administração direta e indireta. Ademais, a propositura apresenta o orçamento de investimentos das empresas em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto. Quanto ao aspecto formal, portanto, o projeto atende ao disposto nos artigos 165, § 5º, da Constituição Federal, 22 da Lei Federal nº 4.320, de 17 de março de 1964, 5º da Lei Complementar n° 101, de 4 de maio de 2000 - Lei de Responsabilidade fiscal (LRF), e 138, § 5º, da Lei Orgânica do Município de São Paulo, além da Lei nº 17.976, de 18 de julho de 2023 (Lei de Diretrizes Orçamentárias para o exercício de 2024), que por sua vez, está em conformidade com a Lei nº 17.729, de 28 de dezembro de 2021, que dispõe sobre o Plano Plurianual para o quadriênio 2022/2025.

A propositura em tela também atende ao disposto no art. 167, inciso III, da Constituição Federal, que veda a realização de operações de crédito (constituição de dívida) que excedam o montante das despesas de capital (investimentos, inversões financeiras e amortização da dívida), assim como ao disposto no art. 169, § 1º, da Lei Maior e art. 20 da Lei Complementar nº 101, de 2000, que dispõem sobre despesa com pessoal e encargos. Portanto, em relação ao aspecto formal, somos pela constitucionalidade e legalidade.

III - ASPECTOS DE MÉRITO:

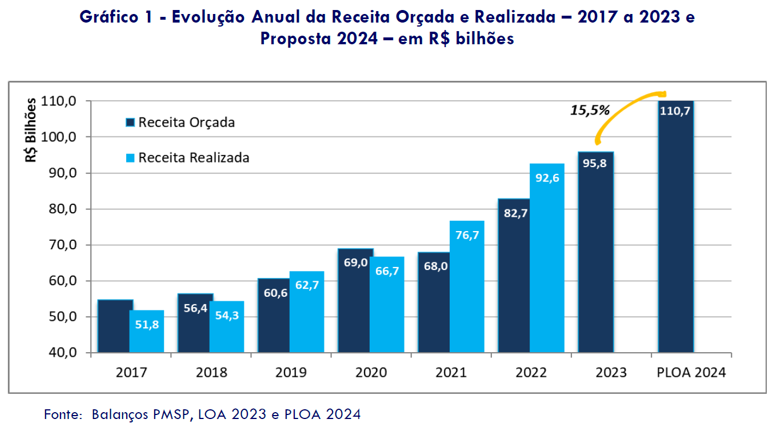

Em cumprimento ao disposto na Lei Orgânica do Município, o Poder Executivo enviou à Câmara Municipal, no prazo legal, o Projeto de Lei Orçamentária - PLOA para o ano de 2024. No PLOA 2024, o valor do orçamento consolidado (Administração Direta, Indireta e Legislativo) é de R$ 110,7 bilhões, o que representa um crescimento de 15,5% em relação ao orçamento 2023.

Para a elaboração da previsão de receita para o PLOA 2024, o Executivo adotou como referência um cenário macroeconômico projetado de acordo com as expectativas do mercado financeiro para o próximo ano, conforme apresentado no Relatório Focus Séries do Banco Central do dia 17/07/2023. Naquela edição do relatório, as expectativas apontavam para um crescimento do Produto Interno Bruto - PIB de 1,30% e uma taxa de inflação (IPCA/IBGE) de 3,92%.

Segundo o Relatório Focus mais recente, do dia 17/11/2023, o cenário econômico projetado mostrou uma discreta melhora para o ano de 2024 (aumento do PIB de 1,50% e taxa de inflação - IPCA de 3,91%). Registrou-se também uma melhora mais significativa das expectativas para o ano de 2023, que serve de base para o crescimento do próximo ano. A mediana das expectativas de crescimento do PIB de 2023 passou de 2,24% em 17/07 para 2,85% em 20/10, e a expectativa de taxa de inflação passou de 4,95% para 4,55%.

O cenário econômico exerce influência principalmente sobre as receitas correntes, que representam cerca de 90% da receita orçamentária. De acordo com o Anexo de Previsão de Receitas que acompanha o PLOA 2024, estima-se que a cada 1% de variação do PIB do setor de serviços resulte em uma variação de 2,4% da receita de ISS, principal item da arrecadação municipal.

Receitas Estimadas

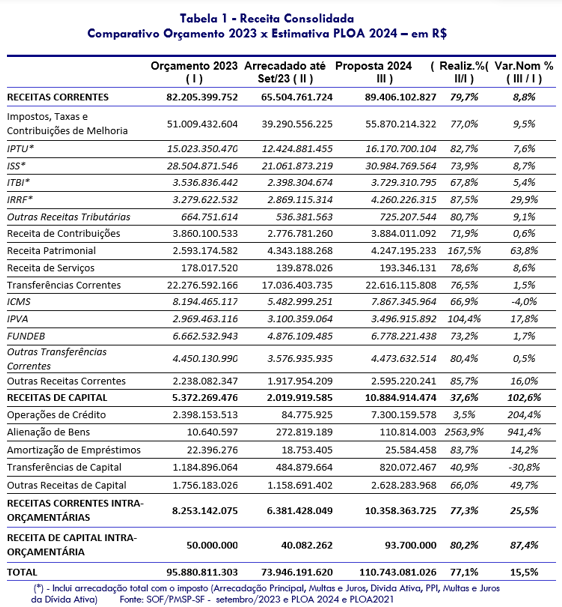

A partir das premissas macroeconômicas, o PLOA 2024 estima crescimento nominal das receitas correntes de 8,8% (3,8% em termos reais) em relação a sua previsão orçamentária para 2023. Projeta-se que a receitas de ISS alcancem, em 2024, o valor de R$ 31,0 bilhões (aumento de 8,7% em relação à LOA 2023), e que as receitas de IPTU, o segundo maior item da arrecadação municipal, sejam de R$ 16,2 bilhões (aumento de 7,6% em relação à LOA 2023). Entre as receitas correntes, destaca-se ainda o aumento de 63,8% das Receitas Patrimoniais, atingindo o valor R$ 4,2 bilhões. Este crescimento é devido, principalmente, à aumento da remuneração recebida pelas aplicações financeiras da Prefeitura.

A Tabela 1 apresenta os valores da receita estimados no PLOA 2024 comparativamente aos do Orçamento 2023 e ao valor arrecadado até setembro/23 (como os dados foram extraídos antes do fechamento contábil do mês de setembro, estão sujeitos a pequenas variações).

Em relação às Receitas de Capitais, projetam-se ingressos de recursos no valor de R$ 10,9 bilhões, o que representa um crescimento de 102,6% frente à previsão orçamentária do ano corrente. O significativo aumento é motivado principalmente pelas receitas com operações de crédito. No PLOA 2024, estão previstas operações no montante de R$ 7,3 bilhões. Na LOA 2023, estavam previstas operações no valor de R$ 2,4 bilhões, dos quais apenas R$ 84,8 milhões foram realizadas até setembro/23.

Em “Outras Receitas de Capital” estão previstos ingressos de R$ 2,6 bilhões, dos quais R$ 1,1 bilhão refere-se à receitas de Outorga Onerosa; R$ 287 milhões à alienação de Certificados Potencial Adicional Construção - CEPACs, e R$ 1,16 bilhão referente à contabilização de Depósitos Judiciais, conforme Lei Complementar nº 151/2015, que autoriza a conversão em receita orçamentária de 70% do saldo dos depósitos judiciais das ações em que a Prefeitura é parte). Quanto a essa última receita, ressalta-se que foi orçada despesa no valor de R$ 1,25 bilhão para a “Recomposição de Depósitos Judiciais”, ou seja, projeta-se para 2024 uma devolução líquida de recursos obtidos dos Depósitos Judiciais de aproximadamente R$ 96 milhões.

Na consolidação dos orçamentos da administração direta e indireta, as Receitas Correntes Intraorçamentárias representam os recursos arrecadados por um órgão da administração municipal, cuja origem é despesa de outro órgão do orçamento municipal. O PLOA 2024 prevê receitas intraorçamentárias no valor de R$ 10,4 bilhões, um aumento de 25,5% em relação ao orçamento 2023. A maior parte dessa receita é a composta pelas contribuições previdenciárias patronais da Prefeitura ao regime previdenciário (ou seja, são despesas da prefeitura e, ao mesmo tempo, receitas dos Fundos Previdenciários - FUNPREV e FUNFIN). Estima-se, para 2024, contribuições patronais no valor de R$ 5,6 bilhões. Vale ressaltar que, com objetivo de reduzir do déficit atuarial do regime previdenciário, foi instituída, nos termos do art. 34 das Disposições Gerais e Transitórias da Lei Orgânica - LOM, contribuição extraordinária patronal (de 56% para o FUNFIN e de 8% para o FUNPREV).

Outra Receita Intraorçamentária relevante é o aporte de recursos da Prefeitura ao regime próprio de previdência, no valor de R$ 4,3 bilhões, correspondente à arrecadação municipal com o Imposto de Renda Retido na Fonte - IRRF. Esse aporte trata-se de uma despesa intraorçamentária da Prefeitura (uma vez que ela transfere recursos a outro órgão da administração municipal, o Fundo Previdênciário - FUNPREV) e, ao mesmo tempo, uma receita intraorçamentária do regime próprio de previdência (recebida pelo FUNPREV de outro órgão da administração, a Prefeitura).

Despesas Orçamentárias

A partir desta seção serão apresentados detalhamentos das despesas previstas no PLOA 2024 por órgão, grupo da despesa, função e fonte de recursos, comparativamente ao Orçamento Atualizado (até setembro/2023) e à execução do orçamento (valores liquidados) no exercício 2023.

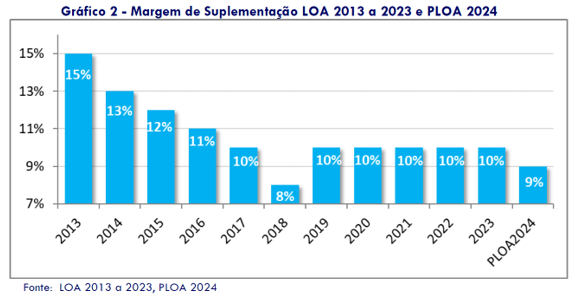

O Orçamento Atualizado corresponde ao valor inicialmente estabelecido na lei orçamentária, com acréscimos ou reduções resultantes das suplementações (ou anulações) realizadas no decorrer da execução orçamentária. Nesse processo, o Poder Executivo possui a prerrogativa de remanejar recursos dentro do limite percentual previamente estabelecido na Lei Orçamentária Anual (LOA). A LOA 2023 autorizou o Poder Executivo a suplementar até 10% do montante total das despesas fixadas, o que equivaleria a R$ 9,6 bilhões. No entanto, a lei orçamentária permite excluir desse limite as suplementações de determinadas dotações como as referentes a: pessoal, função Educação, Saúde, entre outras, conforme previsto no art. 8º da LOA-2023.

A suplementação de dotação orçamentária pode ser coberta de três formas: pela anulação de mesmo valor de outra dotação; pela utilização de recursos financeiros acumulados em anos anteriores (superávit financeiro) ou pelo excesso de arrecadação. Até setembro, o valor total do Orçamento 2023 foi suplementado em R$ 12,9 bilhões (de R$ 95,9 bilhões para R$ 108,7 bilhões).

O PLOA 2024 propõe uma redução no limite autorizado para o Poder Executivo suplementar dotações, diminuindo-o de 10%, de anos anteriores, para 9% da despesa total, conforme o art. 7º do texto da proposta. Em relação às exclusões ao limite de suplementação, o art. 8º mantém as mesmas regras permitidas em anos anteriores.

Despesas por Órgão

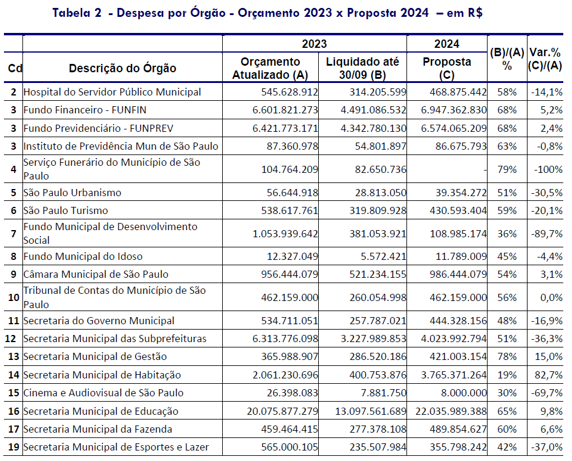

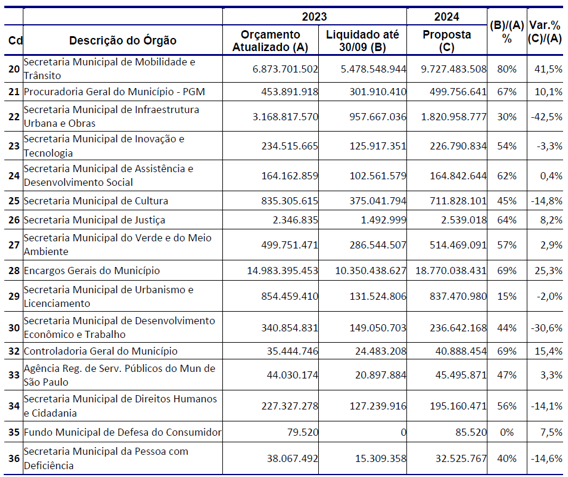

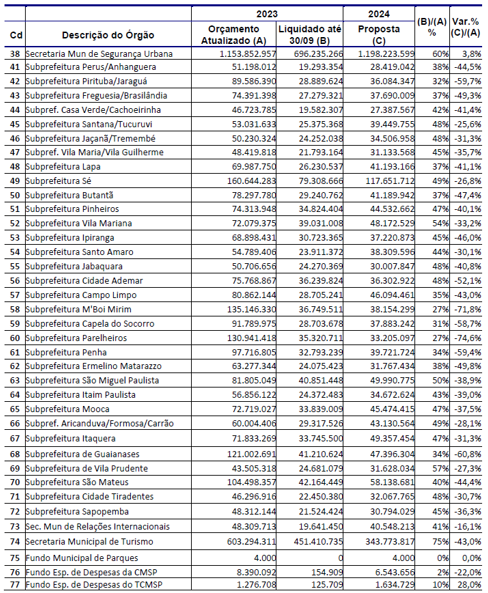

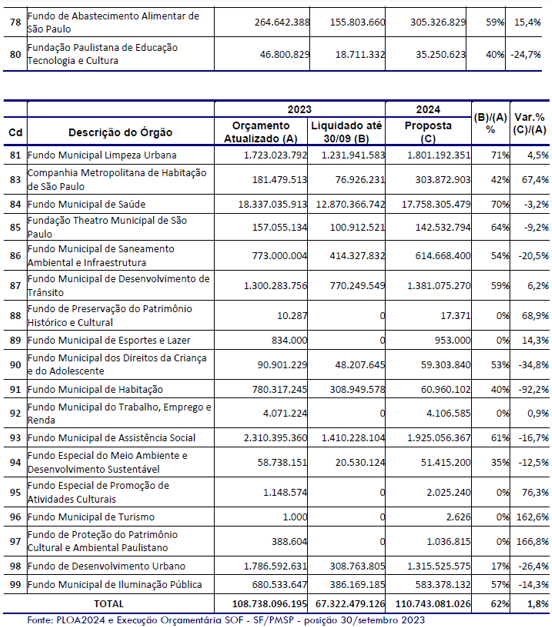

A Tabela 2 apresenta o detalhamento do valor da despesa por órgão no PLOA 2024 comparativamente ao valor do Orçamento Atualizado 2023 e ao valor liquidado até setembro/2023 (como os dados foram extraídos antes do fechamento contábil do mês de setembro, estão sujeitos a pequenas variações).

Entre os órgãos orçamentários da Prefeitura de São Paulo, destaca-se o "Encargos Gerais do Município" (código 28), responsável pelas despesas gerais da Administração Municipal, como dívida pública e pagamentos de desapropriações determinadas pelo Poder Judiciário. Este órgão apresenta o maior aumento de valor, com um acréscimo de R$ 3,8 bilhões em relação ao orçamento atualizado de 2023, totalizando R$ 18,8 bilhões. Entre suas despesas, merece atenção o significativo aumento da ação "Serviço da Dívida Pública Interna," que teve uma execução de R$ 143 milhões até setembro/23, e uma previsão de R$ 1,35 bilhão em 2024. Importante notar que a dívida interna atual da cidade é de apenas R$ 662 milhões, segundo o Relatório de Gestão Fiscal mais recente. Outra ação de destaque nesse órgão é o “Aporte do IRRF para cobertura do déficit atuarial do RPPS”, que tem uma previsão de aumento de R$ 981 milhões, ou 30% (de R$ 3,28 bilhões para R$ 4,26 bilhões).

A Secretaria de Mobilidade e Trânsito (cód. 20) registra o segundo maior aumento em relação ao orçamento atualizado de 2023, com um crescimento de R$ 2,9 bilhões, atingindo R$ 9,7 bilhões. Esse aumento é impulsionado pela nova ação "Eletrificação da frota de veículos do Sistema Municipal de Transporte Coletivo," no valor de R$ 2,5 bilhões.

A Secretaria de Educação (cód.16) é o terceiro órgão com maior aumento, subindo de R$ 20,1 bilhões para R$ 22,0 bilhões. Entre suas despesas, sobressaem-se o aumento de recursos para a remuneração dos profissionais da educação básica (ensino fundamental, EMEI e CEI), que no orçamento 2023 soma R$ 7,5 bilhões e, na PLOA 2024, estão previstos R$ 8,7 bilhões (crescimento de 16%). Destacam-se também os recursos previstos para a implantação de Parcerias Público-Privadas (PPP) para a implantação de CEU’s no valor de R$ 436 milhões e para requalificação de unidades escolares (DRE São Mateus) no valor de R$ 341 milhões.

Por fim, a Secretaria de Habitação (cód.14) é outro órgão a receber significativo aumento em relação ao orçamento atualizado corrente, subindo de R$ 2,1 bilhões para R$ 3,8 bilhões. Esse aumento é motivado pelo crescimento do valor da ação "Programa Pode Entrar," que prevê um valor de R$ 3,5 bilhões para 2024, representando um aumento de 200% em relação ao orçamento atualizado de 2023 de R$ 1,7 bilhão, dos quais apenas R$ 24 milhões foram liquidados até setembro/23.

Entre as maiores reduções, a Secretaria de Subprefeituras (cód. 12) se destaca, com um valor proposto R$ 2,3 bilhões menor em relação ao orçamento atualizado 2023 (de R$ 6,3 bilhões para R$ 4,0 bilhões). No entanto, é importante contextualizar que, ao longo de 2023, o orçamento da pasta foi expressivamente suplementado em R$ 3,2 bilhões, a partir de recursos provenientes de superávit financeiro, representando, portanto, uma base elevada de comparação. Essas suplementações concentraram-se na ação “Pavimentação e Recapeamento de Vias”, que passou de R$ 943 milhões para R$ 3,5 bilhões. Originalmente, o orçamento total aprovado para 2023 destinado a esta secretaria era de R$ 3,1 bilhões, o que representa um valor 28% inferior ao que está sendo proposto para 2024.

Situação semelhante ocorre com a Secretaria de Infraestrutura Urbana e Obras (cód. 22), cujo valor proposto para 2024 é R$ 1,3 bilhão menor (de R$ 3,2 bilhões para R$ 1,8 bilhão) do que o valor atualizado de 2023. Essa redução também ocorre em um contexto no qual o valor atualizado representa uma base de comparação elevada devido a suplementações significativas ao longo de 2023, totalizando R$ 1,3 bilhão. A maior parte dessas suplementações foi direcionada para “Intervenções no Sistema de Drenagem” (R$ 784 milhões) e “Recuperação e Reforço de Obras de Arte Especiais - OAE” (R$ 332 milhões).

Também merece destacar a redução na previsão orçamentária para o conjunto das 32 subprefeituras em R$ 1,11 bilhão (de R$ 2,43 bilhões para R$ 1,32 bilhão). Durante o exercício 2023, os orçamentos das subprefeituras foram suplementados em R$ 991 milhões. Originalmente, o valor aprovado foi R$ 1,45 bilhão, montante R$ 132 milhões superior ao proposto para 2024. É relevante salientar que, tradicionalmente, os orçamentos das subprefeituras costumam ser aumentados durante a tramitação da proposta orçamentária na Câmara Municipal.

Despesas por Grupo

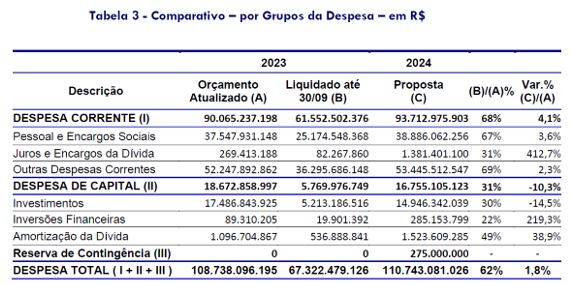

A Tabela 3 apresenta o detalhamento por grupo da despesa dos valores propostos para 2024, comparativamente, ao orçamento atualizado 2023 e execução até setembro/2023.

O PLOA 2024 prevê despesas correntes no valor de R$ 93,7 bilhões, registrando um crescimento de 4,1% em relação ao valor atualizado de 2023. Os gastos do grupo “Pessoal e Encargos Sociais” são estimados em R$ 38,9 bilhões, marcando um crescimento de 3,6% em relação ao orçamento de 2023. A parcela mais substancial deste grupo é destinada a “vencimentos e vantagens fixas”, com previsão de R$ 15,7 bilhões, indicando um crescimento de 2,0% em relação ao atualizado 2023. Outros elementos deste grupo são: aposentadorias e pensões, no valor de R$ 13,7 bilhões (crescimento de 4,1%); obrigações patronais previdenciárias, no montante de R$ 5,9 bilhões (crescimento de 2,2%) e precatórios alimentares no valor de R$ 3,2 bilhões (crescimento de 12,2%).

Conforme mencionado anteriormente, o expressivo crescimento de 412,7% das despesas do grupo “Juros e Encargos da Dívida” é motivado pelo contexto de baixo endividamento atual e a expectativa de contrair um volume substancial de operações de crédito no próximo ano.

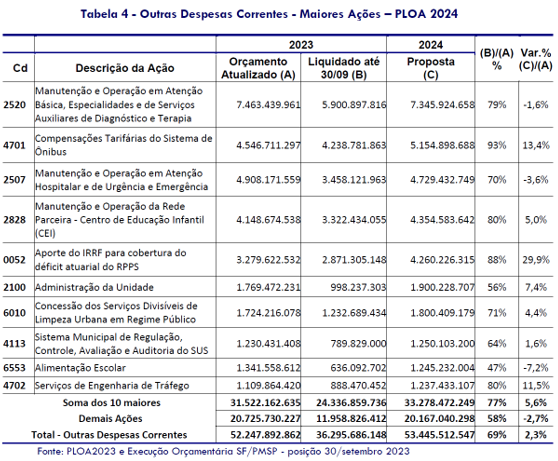

O grupo de despesa denominado “Outras Despesas Correntes” destaca-se como o maior em termos de valor, atingindo R$ 53,4 bilhões, o que representa um crescimento de 2,3% frente ao valor atualizado de 2023. A Tabela 4 informa as 10 maiores ações que compõem esse grupo, bem como comparativo com o seu valor atualizado e liquidado até setembro/2023.

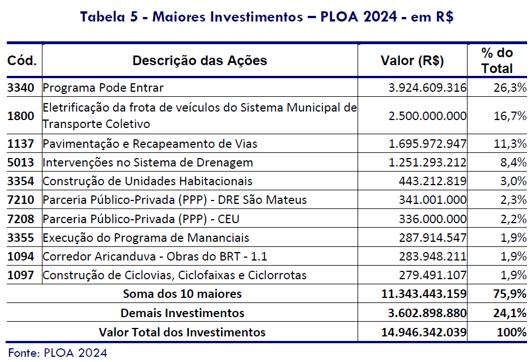

Em relação às despesas de capital, a previsão é de redução de 10,3% em relação ao orçamento atualizado de 2023. Deve-se ressaltar que o expressivo valor atualizado do ano corrente é resultado da significativa suplementação ocorrida ao longo de 2023. Originalmente, a LOA 2023 previa investimentos em R$ 12,5 bilhões, posteriormente, suplementado para R$ 18,6 bilhões. Apesar dessa expressiva suplementação, foram liquidadas, até setembro, despesas com investimentos no valor de R$ 5,8 bilhões (31% do total).

A Tabela 5 lista os 10 maiores investimentos incluídos na PLOA 2024, cujo valores somam R$ 11,3 bilhões, correspondendo a 75,9% do total de investimentos:

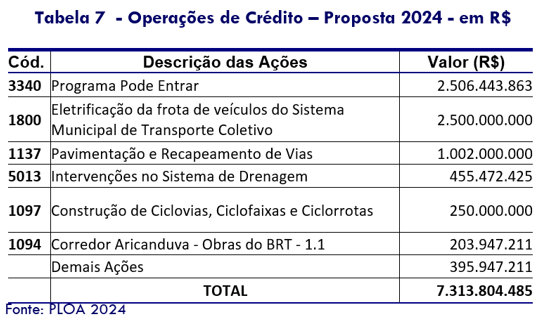

As operações de crédito constituem a principal fonte de recursos para investimentos, totalizando R$ 7,3 bilhões (ou 48,9% do total de investimentos). Conforme detalhado no ‘Demonstrativo das Operações de Crédito’ do Anexo de Dívida Pública do PLOA2024, até o momento, foram contratadas operações no valor de apenas R$ 490 milhões desse montante. A próxima seção apresenta um detalhamento das ações financiadas por operações de crédito.

Os recursos livres (sem vínculo) do Tesouro Municipal financiam investimentos previstos no valor de R$ 4,1 bilhões (ou 27,8% do total), representando a segunda maior fonte de recursos nesse grupo.

Despesas por Fonte

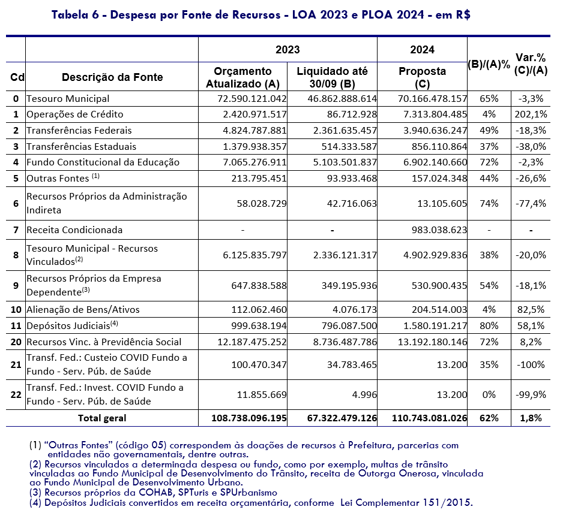

A Tabela 6 detalha as despesas propostas no PLOA 2024 em comparação com orçamento atualizado de 2023, classificando-as de acordo com a origem dos recursos.

A principal fonte, em termos de valor, são os recursos próprios do Tesouro Municipal originados da arrecadação de impostos, taxas, transferências constitucionais e outras receitas próprias, que totalizam R$ 70,2 bilhões. Comparativamente ao orçamento atualizado até setembro/2023, a proposta prevê uma redução de 3,3% das despesas suportadas por essa fonte. É importante ressaltar que essa diminuição não está relacionada a uma queda na entrada de recursos dessa fonte, mas sim ao impacto das suplementações que elevaram o orçamento atualizado em 2023, com a utilização de recursos do superávit financeiro acumulado em anos anteriores.

A segunda maior fonte prevista são os “Recursos Vinculados à Previdência Social”, provenientes das receitas do regime previdenciário municipal, incluindo o aporte pela Prefeitura do IRRF. Esses recursos estão vinculados ao pagamento de aposentadorias e pensões, totalizando R$ 13,2 bilhões.

A terceira maior fonte prevista são os recursos suportados por operações de crédito (fonte 01), com montante de R$ 7,3 bilhões. A Tabela 7 informa as principais destinações desses recursos. O programa habitacional Pode Entrar (R$ 2,5 bilhões), a eletrificação da frota do transporte coletivo (R$2,5 bilhões) e a pavimentação/recapeamento (R$ 1 bilhão) concentram 82% dos recursos das operações de crédito.

Em seguida, a quarta principal fonte são os recursos recebidos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb). Esses recursos totalizam R$ 6,90 bilhões, sendo R$ 6,78 bilhões de transferências a serem recebidas e R$ 123 milhões provenientes dos rendimentos financeiros de saldos aplicados. Além de receber recursos, o município também contribui para o Fundeb com o equivalente a 20% das transferências que recebe de impostos, como ICMS e IPVA. No PLOA 2024, a previsão é que a contribuição do município para o Fundeb seja de R$ 2,95 bilhões, resultando em um recebimento líquido de recurso no valor de R$ 3,83 bilhões.

Outra fonte relevante são os “Recursos Vinculados” (fonte 08), que se refere aos recursos arrecadados pelo Tesouro e vinculados a despesas ou fundos específicos. Nessa fonte, destacam-se a arrecadação das multas de trânsito, que estão vinculadas ao Fundo Municipal de Desenvolvimento do Trânsito, e as receitas de Outorga Onerosa, que são vinculadas ao Fundo Municipal de Desenvolvimento Urbano (FUNDURB).

Por fim, destacam-se as Transferências Federais, no valor de R$ 3,9 bilhões, sendo a maior parte delas (68% do total) vinculadas às despesas de Saúde (repasses do Sistema Único de Saúde - SUS).

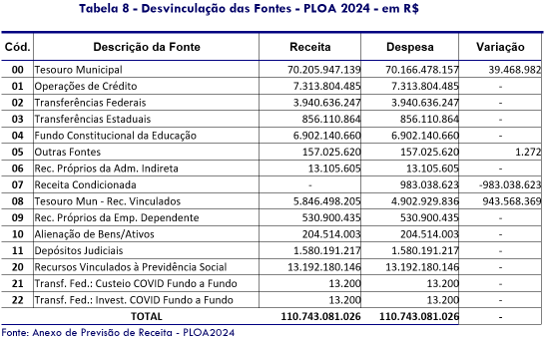

Receita Condicionada e Desvinculação de Recursos - PEC 45/2019

Com a perspectiva de aprovação, até o final de 2023, pelo Senado Federal da Proposta de Emenda Constitucional 45/2019, tratando sobre reforma tributária, os municípios poderão desvincular parte de suas receitas orçamentárias a partir de 2024. Essa possibilidade decorre da nova redação do art. 76-B do Ato das Disposições Constitucionais Transitórias, que permite desvincular 30% das receitas correntes dos municípios até 2032. Essa desvinculação não se aplica a: recursos destinados ao financiamento das ações e serviços públicos de saúde e à manutenção e desenvolvimento do ensino (art. 198 e art. 212 da CF); receitas de contribuições previdenciárias; transferências obrigatórias e voluntárias entre entes da Federação com destinação especificada em lei e fundos instituídos pelo Tribunal de Contas do Município.

As possíveis desvinculações estão identificadas no PLOA 2024 como Receita Condicionada (fonte 07) e são estimadas em R$ 983 milhões. Com a desvinculação, recursos provenientes das fontes 05 e 08 são redirecionados para despesas na fonte 07, resultando em um aparente desequilíbrio com mais receitas do que despesas nas fontes 05 e 08.

A maior parte desses recursos desvinculados decorre das receitas de multa de trânsito do Fundo de Desenvolvimento do Trânsito (R$ 575 milhões) e da Contribuição para o Custeio do Serviço de Iluminação Pública (Cosip) do Fundo de Iluminação Pública (R$ 235 milhões).

Vale ressaltar que o orçamento já apresentaria um desequilíbrio nas fontes, no valor de R$ 39,5 milhões, devido à vinculação de 0,125% do IPTU e do ISS (receitas fonte 00) ao “Fundo Especial para Modernização da Administração Tributária e Administração Fazendária do Município” (despesas fonte 08), conforme estabelecido na Lei 17.719/2021. Por este motivo, como mostrado pela Tabela 7, o desequilíbrio final (R$ 944 milhões) é menor do que o valor desvinculado (R$ 983 milhões).

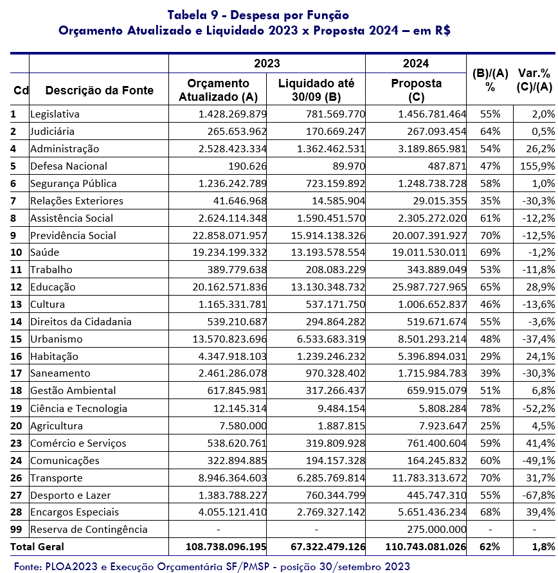

Despesas por Função

A Tabela 9 apresenta uma análise comparativa entre a proposta orçamentária para 2024 e o orçamento atualizado de 2023, destacando a distribuição da despesa por função de governo.

Três funções - Previdência Social, Educação e Saúde - concentram 59% do valor da proposta orçamentária, somando, conjuntamente, R$ 65,0 bilhões. Na PLOA 2024, o montante destinado à função Educação aumenta de R$ 20,1 bilhões para R$ 26,0 bilhões, tornando-se, em valor, a maior função do orçamento municipal. Em grande parte, este aumento é devido à reclassificação da ação “6823 - Obrigações e Contribuições Patronais RPPS Educação” (no valor de R$ 3,9 bilhões), que, no orçamento 2023, fazia parte da função Previdência Social. Porém, no PLOA 2024, essa ação passa a ser enquadrada como função Educação.

Essa alteração explica também a significativa diminuição da despesa da função Previdência Social de R$ 22,9 bilhões para R$ 20,0 bilhões. A maior redução, no entanto, é observada no valor previsto da função Urbanismo (cód. 15) de R$ 13,6 bilhões para R$ 8,5 bilhões. Essa diminuição está relacionada à diminuição da despesa com pavimentação de vias, que caem de R$ 4,0 bilhões, no orçamento atualizado de 2023, para R$ 1,7 bilhões, na proposta para 2024.

A função Desporto e Lazer (código 27) também sofre uma redução substancial, com seu valor previsto caindo de R$ 1,4 bilhão para R$ 445 milhões. Em sua maior parte, essa queda ocorre devido à reclassificação da ação “2118 - Promoção de Campanhas e Eventos de Interesse do Município”. No orçamento 2023, o montante de R$ 551 milhões dessa ação é enquadrado como “Desporto e Lazer”. Para a proposta de 2024, as despesas dessa ação não serão mais incluídas nessa função, e passarão a ser classificadas, majoritariamente, como “Comércio e Serviços” (cód. 23). Além disso, a ação “1109 - Ampliação, Reforma e Requalificação do Autódromo de Interlagos” explica também parte significativa da queda das despesas dessa função. Sua previsão orçamentária passou de R$ 177 milhões, no atualizado de 2023, para R$ 3 milhões na proposta de 2024.

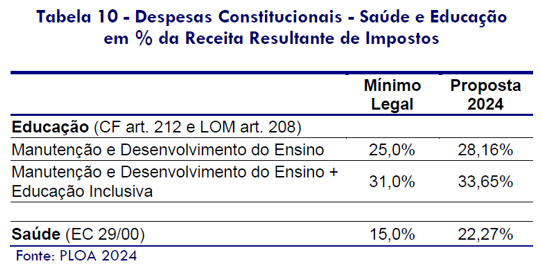

Despesas Constitucionais - Saúde e Educação

Com relação aos gastos constitucionais e legais nas áreas de saúde e educação, a proposta orçamentária destina o equivalente a 33,65% (ou R$ 23,5 bilhões) da Receita Resultante de Impostos às despesas relacionadas à manutenção e desenvolvimento do ensino fundamental, da educação infantil e inclusiva, atendendo ao art. 208 da Lei Orgânica do Município, que estabelece 31,0% como o mínimo obrigatório, e à meta 1 do Plano Municipal de Educação, que amplia o percentual para 33,0%.

Em atenção ao art. 212 da Constituição Federal e ao art. 2º da Lei Municipal nº 13.245/01, que fixam 25,0% como o mínimo obrigatório, a proposta prevê a aplicação de 28,16% (R$ 19,7 bilhões) da Receita Resultante de Impostos, especificamente, na manutenção e desenvolvimento do ensino.

Para as ações e serviços públicos de saúde, a proposta destina 22,27% (R$ 15,6 bilhões) da receita decorrente de impostos, em conformidade com a Emenda Constitucional - EC nº 29/00 e com a Lei Complementar nº 141/12, que determinam a aplicação mínima de 15,0%.

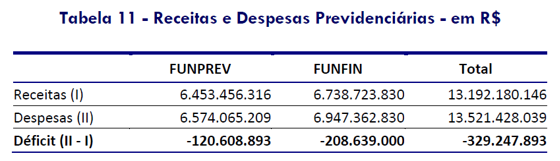

Previdência Municipal

Em razão da promulgação da Emenda à Lei Orgânica n. 41/2021, diversas alterações foram realizadas nas regras do regime próprio de previdência municipal. Entre elas, a alteração das regras de idade mínima para concessão de benefício e a implementação de segregação de massas, que é a divisão dos segurados do regime em dois planos: Plano Financeiro (Funfin) e Plano Previdenciário (Funprev).

O Plano Financeiro (Funfin) é constituído pelos segurados que foram admitidos no regime antes de dezembro/2018 ou que tenham nascido a partir do ano de 1954. Esse plano não tem o propósito de acumulação de recursos. O seu regime financeiro é o de repartição simples, em que as contribuições previdenciárias em um determinado exercício são destinados para o pagamento dos benefícios no mesmo ano (as contribuições dos ativos pagam os benefícios dos inativos).

O Plano Previdenciário (Funprev) é constituído pelos servidores admitidos após dezembro/2018 ou tenham nascido antes de 1954. O seu regime financeiro é de capitalização, com propósito de acumulação de recursos, que serão aplicados para formação de reserva que garantirá a cobertura dos compromissos futuros dos benefícios.

O PLOA 2024 prevê despesas previdenciárias (Funfin + Funprev) com “Aposentadorias e Pensões” no valor de R$ 13,5 bilhões. As receitas previdenciárias mais o aporte de recursos que a Prefeitura faz ao Funprev (equivalente a receita do imposto de renda retido na fonte, R$ 4,3 bilhões) somam R$ 13,2 bilhões, o que resulta em um déficit de R$ 329 milhões. Os déficits anuais são cobertos através de transferências financeiras da Prefeitura aos fundos previdenciários.

Orçamento e Indicadores Fiscais

O PLOA 2024 traz em seu Anexo de Demonstrativos Gerais quadro com a compatibilização dos valores (receitas/despesas) previstos com as metas primária e nominal estabelecidas no Anexo de Metas Fiscais da LDO 2024 (Lei nº 17.976/2023). No demonstrativo já se inclui a previsão de alteração da meta de resultado nominal, conforme art. 18 do PLOA 2024.

O PLOA 2024 propõe a alteração da meta de resultado nominal definida na LDO 2024 de déficit R$ 11,3 bilhões para déficit de R$ 16,6 bilhões. Com esta modificação, o resultado nominal constante no PLOA de R$ 13,7 bilhões passaria a cumprir a meta estabelecida. O resultado primário previsto no PLOA de déficit de R$ 7,1 bilhões está dentro da meta de déficit de R$ 9,2 bilhões estabelecida na LDO.

A partir da promulgação da Emenda Constitucional nº 109/2021, outro indicador fiscal ganhou relevância. Caso a despesa corrente supere o limite de 95% da receita corrente arrecadada, fica facultado aos Poderes Executivo e Legislativo aplicar mecanismos de contenção de despesa. Entre esses mecanismos estão a vedação de: concessão de aumento salarial e de auxílios a servidores, criação de cargos, criação ou aumento acima da inflação de despesa obrigatória, concessão de incentivo ou benefício fiscal. Caso todos os mecanismos previstos não tenham sido aplicados, o município ficará impedido de tomar operações de crédito bem como receber garantias com outros entes da Federação.

Para o exercício 2024, a PLOA prevê despesas correntes de R$ 93,7 bilhões e receitas correntes de R$ 99,8 bilhões, o que implica numa relação despesas correntes/receitas correntes de 93,9%.

Regionalização por Subprefeitura

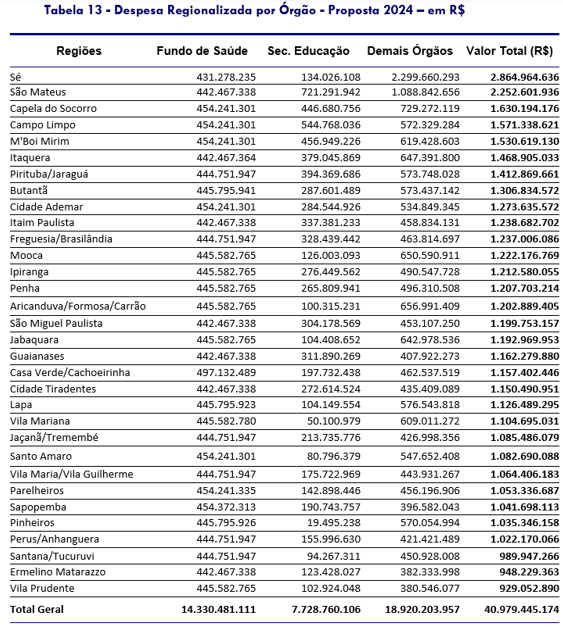

Parte das despesas orçamentárias são detalhadas de forma regionalizada no PLOA 2024. Do valor total de R$ 110,7 bilhões, ações no valor R$ 41,0 bilhões (37,0% do total) foram vinculadas à área de abrangência de alguma subprefeitura. As despesas regionalizadas não se confundem com as despesas executadas pelas Subprefeituras. As despesas regionalizadas englobam, além dos gastos executados pelas próprias Subprefeituras, as despesas de outros órgãos da administração, cuja execução ocorra dentro da área abrangida pela subprefeitura.

As despesas do Fundo de Saúde (no valor de R$ 14,3 bilhões) e da Secretaria da Educação (no valor de R$ 7,7 bilhões) representam a maior parte (53,8% do total) do orçamento regionalizado. A Tabela 12 apresenta os valores totais regionalizados para cada uma das áreas das subprefeituras, distinguindo as ações dos dois órgãos com mais despesas regionalizadas (Fundo de Saúde e Sec. Mun. de Educação).

Em razão da maior quantidade de equipamentos públicos, a área da subprefeitura Sé é a região para qual está prevista a maior quantidade das despesas regionalizadas, R$ 2,9 bilhões. Entre os órgãos responsáveis por essas despesas estão: Hospital do Servidor Público (R$ 469 milhões), Fundo de Assistência Social (R$ 259 milhões) e Theatro Municipal de São Paulo (R$ 135 milhões).

IV - CONCLUSÃO DO RELATOR:

A análise e os dados apresentados evidenciam a difícil tarefa de atender as inúmeras demandas sociais com o melhor uso possível dos escassos recursos disponíveis. Da apreciação promovida pelo Relator, em conjunto com os nobres vereadores e os munícipes que participaram de forma ativa durante a tramitação desta propositura até o momento, decidiu-se incluir diversas demandas, com um alinhamento de recursos orçamentários mais direcionado para o gasto social. É perceptível na sociedade de que atualmente enfrentamos sérios problemas socioeconômicos, tais como a pobreza, fome, desigualdade em suas múltiplas dimensões, falta de moradia adequada, entre outros. Estes problemas foram amplificados mais ainda em função dos desdobramentos da pandemia da COVID-19 para a sociedade em geral, e a paulistana em particular, como ficou evidente nos noticiários nacionais e locais, e mais ainda nas discussões sobre o PLOA - 2024. Em função disso, propomos algumas alterações no PLOA 2024 no seguinte Substitutivo, com vistas ao aperfeiçoamento da referida proposta e melhor atendimento dos anseios da população paulistana.

Como resultado dos esforços da Subcomissão, que estudou e analisou a implementação a Tarifa Zero na cidade São Paulo, o substitutivo propõe a destinação de R$ 500 milhões a fim de possibilitar a adoção, ainda que preliminar, da Tarifa Zero no próximo ano. Esta alocação permitirá o início da implementação em horários e dias a serem definidos, proporcionando uma fase teste para a avaliação detalhada dos impactos econômicos na cidade e dos aspectos financeiros para a administração municipal.

Visando priorizar os que mais necessitam, o substitutivo viabiliza suplementação de R$ 200 milhões destinados ao Fundo Municipal Assistência Social. Somando com os recursos já anteriormente previstos no projeto, o orçamento da função Assistência Social alcança o montante de R$ 2,5 bilhões, o que representa o maior valor já aprovado para essa função.

Destacando a importância dos Conselhos Participativos Municipais, o substitutivo aloca, para este fim, recursos no valor de R$ 6 milhões para cada subprefeitura, totalizando R$ 192 milhões. Essa iniciativa visa fortalecer a participação cidadã e promover a democracia local, garantindo a efetividade desses conselhos em suas atividades.

Este substitutivo insere dispositivo (o art. 20) estabelecendo que do valor do superávit financeiro a ser apurado pelo Fundo de Desenvolvimento Urbano no final do exercício 2023, serão destinados, no mínimo R$ 700 milhões, para a abertura de créditos adicionais suplementares às dotações da ação 3355 - Execução do Programa de Mananciais, observado o disposto no inciso I do § 1º e no § 2º do art. 43 da Lei nº 4.320, de 1964.

Destaca-se também o reforço no valor de R$ 30 milhões em ações voltadas para a saúde municipal. Esses recursos estão destinados a ações e programas de saúde, bem como à construção e requalificação de equipamentos de saúde.

Com relação a área cultura, a proposta orçamentária para 2024 estabeleceu um valor de R$ 711 milhões para a Secretaria Municipal de Cultura. Esta relatoria ressalta a relevância da atividade cultural no Município de São Paulo. Nesse sentido, propõe-se um acréscimo de R$ 25 milhões, visando atender às diversas linguagens artísticas e fortalecer as iniciativas culturais na cidade. Vale notar que, posteriormente, serão incorporados à Secretaria Municipal de Cultura os valores provenientes das emendas parlamentares, contribuindo para enriquecer e diversificar ainda mais as atividades culturais no âmbito municipal.

Visando a correção de alguns erros e omissões detectados pela Secretaria Municipal da Fazenda e Relatório de Auditoria Programada do Tribunal de Contas do Município-TCM, Ordem de Serviço nº 2023/02915, que dispõe sobre a compatibilidade da propositura em tela com a legislação e normas aplicáveis e com os demais instrumentos de planejamento, o substitutivo a seguir alterou alguns demonstrativos de forma a corrigir os pontos elencados pelo Executivo e TCM, desta forma, contribuindo para o aprimoramento do projeto em tela. Portanto, decidiu-se publicar os novos Anexos 1, 2 e 3: “Mensagem do Prefeito”; “Anexo de Demonstrativos Gerais” e “Anexo de Previsão de Receitas”. Entre as alterações mais relevantes, destacam-se a inclusão dos exercícios de 2024 e 2025 no Demonstrativo de Projeção de Receitas, inclusão dos demonstrativos de obras em andamento, alteração do quadro de metas fiscais de 2023 e a inclusão do demonstrativo de despesas da seguridade social.

Conclui-se, após o exame da matéria e das discussões havidas, que algumas alterações devam ser realizadas. Destarte, este parecer é favorável, quanto ao mérito. Portanto, tendo em vista o acima exposto, é apresentado, a seguir, substitutivo, com alteração no quadro de despesas (“Diferenças entre Substitutivo e Original”) e no “Anexo de Previsão de Receitas”, modificando-se, igualmente, o que for referente a essas alterações, ficando mantido o que não estiver especificamente mencionado.

Publicado no DOC de 29/11/2023 – pp. 188 a 191

SUBSTITUTIVO Nº 1 AO PROJETO DE LEI N° 579/2022

Estima a receita e fixa a despesa do Município de São Paulo para o exercício de 2024

A Câmara Municipal de São Paulo DECRETA:

Art. 1º Esta lei estima a receita e fixa a despesa do Município de São Paulo para o exercício de 2023, compreendendo, nos termos do § 5º do art. 137 da Lei Orgânica do Município de São Paulo:

I - o orçamento fiscal referente aos Poderes Executivo e Legislativo, seus Fundos Especiais, Órgãos e Entidades da Administração Direta e Indireta;

II - o orçamento de investimentos das empresas em que o Município, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

Parágrafo único. As rubricas de receita e os créditos orçamentários constantes desta lei e dos quadros que a integram estão expressos em reais, a preços correntes de 2024.

Seção I

Do Orçamento Fiscal Consolidado

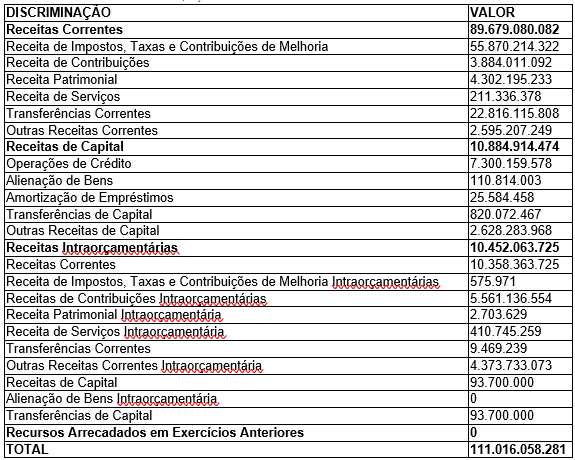

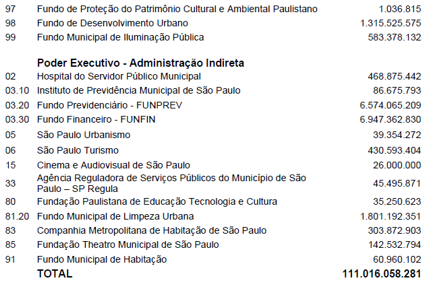

Art. 2º Os Orçamentos Fiscais dos Poderes do Município, seus Fundos Especiais, Órgãos e Entidades da Administração Direta e Indireta, para o exercício de 2024, discriminados nos Anexos desta lei, estimam a receita e fixam a despesa em R$ 111.016.058.281 (cento e onze bilhões, dezesseis milhões, cinquenta e oito mil e duzentos e oitenta e um reais).

Art. 3º A receita total estimada do Orçamento Fiscal, de acordo com a legislação em vigor, está assim distribuída:

DEMONSTRATIVO DAS RECEITAS

Recursos de todas as fontes R$ 1,00

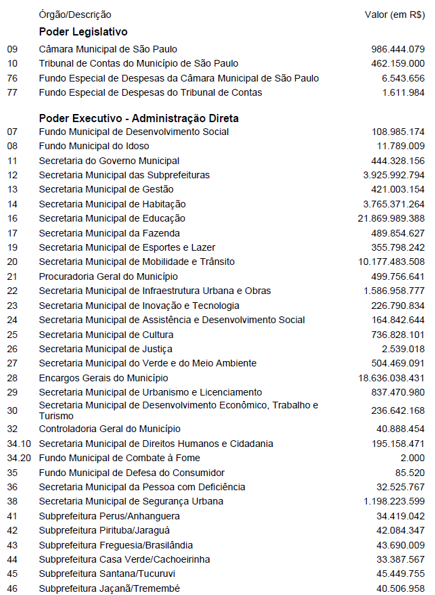

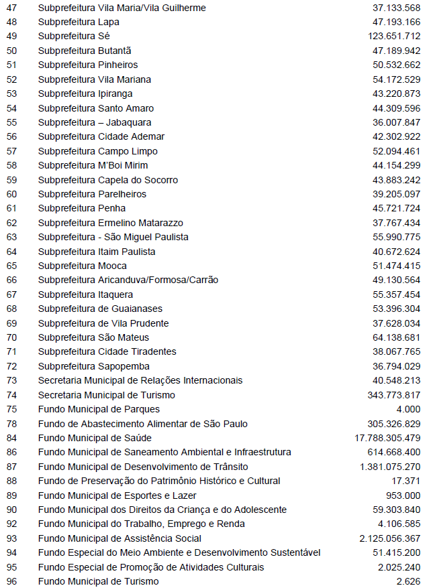

Art. 4º A despesa do Orçamento Fiscal está fixada com a seguinte distribuição institucional:

DESPESA POR ÓRGÃO

Recursos de todas as fontes R$ 1,00

Seção II

Do Orçamento de Investimentos das Empresas

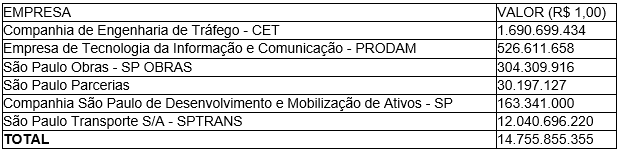

Art. 5º A despesa total das empresas, nela incluída a de investimentos, com recursos próprios, de terceiros e do Tesouro Municipal, para o exercício de 2024, está fixada em R$ 14.755.855.355 (quatorze bilhões, setecentos e cinquenta e cinco milhões, oitocento e cinquenta e cinco mil, trezentos e cinquenta e cinco reais), com a seguinte distribuição:

DESPESA POR EMPRESA

Recursos de todas as fontes

Seção III

Da Autorização para a Contratação de Operação de Crédito

Art. 6º Fica o Executivo autorizado a contratar operações de crédito no País e no exterior, expressamente previstas em lei aprovada pelo Legislativo, observado o disposto na Constituição Federal, nas resoluções do Senado Federal que disciplinam o endividamento dos municípios, na Lei Orgânica do Município de São Paulo e nas leis autorizativas das operações de crédito.

§ 1º As taxas de juros, os prazos, as comissões e os demais encargos serão os vigentes à época das contratações e das eventuais repactuações dos respectivos empréstimos, admitidos pelo Banco Central do Brasil, para registro de operações da espécie, obedecidas as demais prescrições e normas aplicáveis à matéria, inclusive as operações de crédito previstas na Lei nº 15.390, de 6 de julho de 2011, alterada pela Lei nº 15.687, de 27 de março de 2013.

§ 2º Os orçamentos do Município consignarão, anualmente, os recursos necessários ao atendimento das despesas relativas à amortização, juros e demais encargos decorrentes das operações de crédito a que se refere o caput deste artigo.

§ 3º Os recursos provenientes das operações de crédito serão consignados como receita no orçamento do Município, ficando a Secretaria Municipal da Fazenda autorizada a adotar as providências que se façam necessárias.

§ 4º Os prazos de carência e amortização poderão ser contratualmente repactuados perante a instituição financeira por iniciativa do Poder Executivo.

Seção IV

Da Autorização para Abertura de Créditos Adicionais

Art. 7º Fica o Poder Executivo autorizado, consoante § 7º do art. 137 da Lei Orgânica do Município de São Paulo, a abrir créditos adicionais suplementares por decreto, para a Administração Direta, Indireta e seus Fundos Especiais, devidamente justificados, até o limite de 9% (nove por cento) do total da despesa fixada nesta Lei, nos termos do que dispõem a Lei Federal nº 4.320, de 17 de março de 1964, e o art. 40 da Lei Municipal nº 17.976, de 18 de julho de 2023.

Parágrafo único. Ficam excluídos do limite estabelecido no caput deste artigo os créditos adicionais suplementares listados no § 4º do art. 40 da Lei Municipal nº 17.976, de 18 de julho de 2023.

Art. 8º Para efeito do disposto nos arts. 40 e 41 da Lei Municipal nº 17.976, de 18 de julho de 2023, alterações de detalhamento das vinculações específicas de fontes de receita, conforme Portaria Conjunta STN/SOF nº 20, de 23 de fevereiro de 2021, e Portaria STN nº 710, de 25 de fevereiro de 2021, não serão consideradas como alterações de fonte de receita.

Art. 9º As entidades da Administração Indireta ficam autorizadas a, por ato próprio, abrir créditos adicionais suplementares em suas dotações, até o limite de 9% (nove por cento), calculado sobre o total da despesa fixada para cada uma delas nos termos do disposto no art. 4º desta Lei.

§ 1º Aplicam-se, no que couber, a cada entidade, as disposições previstas no art. 40 da Lei Municipal nº 17.976, de 18 de julho de 2023, e no art. 8º desta Lei.2º A efetivação da abertura de

§ 2º A efetivação da abertura de créditos adicionais suplementares nos termos do caput deste artigo somente ocorrerá mediante ratificação da Secretaria à qual a entidade esteja vinculada e da Secretaria Municipal da Fazenda.

Art. 10. Ficam a Mesa da Câmara Municipal de São Paulo e o Tribunal de Contas do Município de São Paulo, observadas as normas de controle e acompanhamento da execução orçamentária, com a finalidade de facilitar o cumprimento da programação aprovada nesta Lei, autorizados a abrir crédito adicional suplementar, mediante ato próprio, sem onerar o limite estabelecido no art. 40 da Lei Municipal nº 17.976, de 18 de julho de 2023, nas dotações dos respectivos Órgãos e Fundos Especiais, desde que os recursos para cobertura sejam provenientes de anulação total ou parcial de dotações orçamentárias no âmbito de cada entidade, conforme estabelecem o inciso II do art. 27 da Lei Orgânica do Município de São Paulo e o art. 41 da Lei Municipal nº 17.976, de 18 de julho de 2023.

Seção V

Das Disposições Finais

Art. 11. Para efeito do disposto no art. 9º da Lei Complementar Federal nº 101, de 2000, serão preservadas, prioritariamente, as dotações que atendam os critérios estabelecidos no § 2º do art. 38 da Lei Municipal nº 17.976, de 18 de julho de 2023.

Art. 12. Os compromissos assumidos pelas unidades deverão se limitar aos recursos orçamentários disponibilizados, em especial àqueles de natureza continuada.

Parágrafo único. Eventuais despesas realizadas sem a devida cobertura orçamentária deverão ser objeto de apuração de responsabilidade, sem prejuízo do disposto no § 3º do art. 38 da Lei Municipal nº 17.976, de 18 de julho de 2023.

Art. 13. Os órgãos aos quais estejam vinculadas entidades da Administração Indireta deverão acompanhar efetivamente as respectivas atividades e, em especial, coordenar o uso dos recursos autorizados nesta lei.

Parágrafo único. As entidades da Administração Indireta, incluindo as fundações, as empresas públicas e as sociedades de economia mista, publicarão, no respectivo sítio na internet, em até 30 (trinta) dias, as receitas e despesas do mês anterior de forma detalhada.

Art. 14. Para cumprir o Programa de Trabalho estabelecido nesta Lei, os órgãos orçamentários da Administração Direta e Indireta poderão delegar competência entre si por meio de Nota de Transferência.

§ 1º A unidade cedente permanecerá responsável pelo mérito do Programa de Trabalho e a unidade executora pela respectiva execução orçamentária, com base nas normas de licitação em vigor.

§ 2º A transferência financeira na modalidade de aplicação 91 - Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social, também poderá ser utilizada, mediante despacho decisório do titular do órgão cedente, declarando expressamente a delegação.

Art. 15. Durante a execução orçamentária, mediante controle interno, deverão ser identificados e avaliados os componentes de custos das ações, para dimensionar se os recursos orçamentários disponíveis comportarão eventual expansão ou geração de novas despesas.

§ 1º Sempre que cabível, deverá ser verificada a possibilidade de financiamento por outras fontes de recursos, em complemento ao Tesouro Municipal.

§ 2º Os recursos correspondentes às outras fontes que não os da fonte livre do Tesouro Municipal deverão ser aplicados plenamente, com o acompanhamento e orientação das áreas centrais de orçamento, de finanças e dos negócios jurídicos, quando necessário, minimizando-se eventuais restituições e sanções.

Art. 16. Eventuais saldos de dotações orçamentárias da Câmara Municipal de São Paulo e do Tribunal de Contas do Município de São Paulo, que não venham a ser utilizados por essas entidades, poderão ser oferecidos como fontes para a abertura de créditos adicionais pelo Poder Executivo.

Art. 17. Para o exercício de 2023, as metas fiscais de resultados primário e nominal, descritas no Caderno I - Anexo de Demonstrativos Gerais, no item “Alteração das Metas de Resultado Primário e Nominal de 2023”, prevalecem sobre as metas fixadas pela Lei nº 17.839, de 20 de julho de 2022, alteradas pelo Anexo de Metas Fiscais da Lei nº 17.976, de 18 de julho de 2023.

Art. 18. A meta de resultado nominal do exercício de 2024, definida pelo Anexo de Metas Fiscais da Lei nº 17.976, de 18 de julho de 2023, fica reduzida em R$ 5.332.015.517,00 (cinco bilhões, trezentos e trinta e dois milhões, quinze mil, quinhentos e dezessete reais), com o correspondente aumento no valor da dívida consolidada líquida estimada para os exercícios subsequentes.

Art. 19. Os Certificados de Incentivo ao Desenvolvimento autorizados pela Lei 15.413/2011 e emitidos entre 01/01/2014 e 31/12/2015 terão validade para fruição até o dia 31/12/2025.

Art. 20. Do valor do superávit financeiro a ser apurado pelo Fundo de Desenvolvimento Urbano no final do exercício 2023 serão destinados no mínimo R$ 700 milhões para a abertura de créditos adicionais suplementares às dotações da ação 3355 - Execução do Programa de Mananciais, observado o disposto no inciso I do § 1º e no § 2º do art. 43 da Lei nº 4.320, de 1964.

Art. 21. Esta Lei entrará em vigor em 1º de janeiro de 2024.

Sala da Comissão de Finanças e Orçamento,

Ver. Sidney Cruz (SOLIDARIEDADE) - Relator

ANEXOS

Despesas (094201672)

Diferenças (094201681)

Caderno I (094201691) - Consulte

Caderno II (094201699) - Consulte

Caderno III (094201704) - Consulte

Publicado no DOC de 29/11/2023 – pp. 191 a 193

Acesse, AQUI, o arquivo em pdf.