INSTITUTO DE PREVIDÊNCIA MUNICIPAL

DESPACHO

RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA

ASSUNTO: DEMONSTRATIVO DA PROJEÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DO MUNICÍPIO DE SÃO PAULO - IPREM - ORÇAMENTO DA SEGURIDADE SOCIAL - PERÍODO DE REFERÊNCIA: 2017 A 2091

DATA: 29/01/2018

PARECER ATUARIAL

Sobre a Regulamentação

Os resultados atuariais, constantes desta publicação são decorrentes de regular estudo atuarial de balanço, realizados por consultoria Atuarial regularmente contratada com aplicação de hipóteses atuariais mais condizentes à realidade do RPPS do município e conforme as diretrizes técnicas da entidade gestora de previdência, as quais estão em conformidade com a Legislação Federal que regulamenta o Regime Próprio de Previdência Social - RPPS e de acordo com os dados cadastrais dos servidores ativos, aposentados e pensionistas fornecidos pelo Município de São Paulo, que contempla os seguintes poderes:

Prefeitura Municipal de São Paulo (PMSP - Administração Direta), Instituto de Previdência Municipal de São Paulo (IPREM), Câmara Municipal de São Paulo (CMSP), Serviço Funerário do Município de São Paulo (SFMSP), Atuarquia Hospitalar Municipal (AHM), Hospital do Servidor Público (HSPM) e Tribunal de Contas do Município de São Paulo (TCMSP).

Considerações sobre os Dados Cadastrais

O estudo atuarial foi realizado considerando a data-base 31/12/2016, atendendo ao disposto na Portaria MPS n° 402/2008.

A base de dados cadastrais e as informações orçamentárias e financeiras utilizadas na referida avaliação atuarial foram consideradas satisfatórias em parecer exarado pela consultoria atuarial contratada pelo Iprem, mediante prévias análises sobre a sua integridade e consistência conforme relatório específico disponibilizado no sitio do Iprem \<http://previdencia.prefeitura.sp.gov.br/contas-publicas/\>.

Hipóteses Atuariais utilizadas nas projeções supracitadas:

- Tábua de mortalidade geral: BR-EMSsb-v.2010

- Tábua de mortalidade de inválidos: IBGE-2014

- Tábua de entrada em invalidez: Light Forte suavizada em 78%

- Crescimento real de salários: 3,31% a.a.

- Crescimento real de benefícios: 0% a.a.

- Taxa real de juros: 5% a.a.

- Hipótese sobre geração futura: a quantidade de servidores ativos se manterá constante ao longo do período de projeção.

- Taxa de crescimento real do teto do RGPS e do salário mínimo: 0%

- Hipótese de família média: cônjuge 2,1 anos mais jovem para homens e 1,3 anos para mulheres.

- Fator de capacidade salarial e de benefícios: 0,9765.

- Inflação anual estimada: 4,50%

- Taxa de rotatividade: 0% a.a.

- Massa salarial mensal: R$ 665.024.484,92

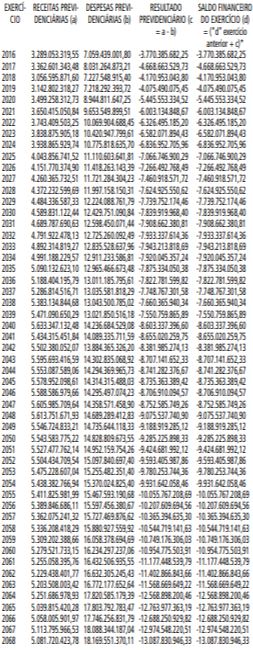

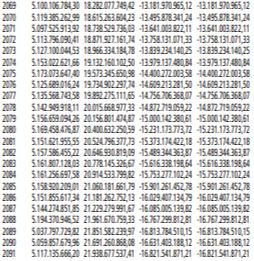

- *Consta do Relatório da Reavaliação Atuarial do Instituto de Previdência Municipal de São Paulo, a fl. 45, a seguinte nota técnica: "O Saldo Financeiro do Exercício representa o patrimônio destinado à cobertura das obrigações previdenciárias, sendo igual ao Resultado Previdenciário sempre que não existir patrimônio com tal destinação". Referido relatório foi firmado pelo atuário Antonio Mário Rattes de Oliveira (MIBA nº 1.162)

Regimes Financeiros e Método Atuarial utilizado:

- Benefícios estruturados em regime financeiro de Capitalização:

(1) Aposentadorias programadas e respectivas reversões em pensão; (2) Método atuarial Agregado;

- Benefícios estruturados em regime financeiro de Capitais de Cobertura:

(1) Aposentadorias por invalidez e respectivas reversões em pensão; (2) Pensões de ativos;

O atual plano de custeio das aposentadorias e pensões dos servidores municipais prevê uma contribuição constante de 33,00% das remunerações dos ativos, tendo o Município atualmente participação de 22,00% e o servidor 11%.

FONTE: Avaliação Atuarial de 2017 (com base em dez/16) realizado pela Vesting Consultoria Atuarial.

Nota da Entidade Gestora do RPPS do Município de São Paulo

Os dados relativos à receita e despesa dos exercícios 2016 e 2017, referem-se a valores executados, extraídos do Sistema Orçamentário e Financeiro - SOF da Prefeitura Municipal de São Paulo - PMSP. Portanto, análises comparativas entre os valores orçamentários executados e as projeções atuariais devem ser observadas com cautela, devido às diferenças técnicas, conceituais e de períodos de apuração.

Contudo, o resultado atuarial projetado para o período de 75 (setenta e cinco) anos trazidos a valor presente líquido com a taxa de desconto, é apto a demonstrar a situação deficitária do RPPS ao longo de todo o período, que é financiado em Regime Financeiro de Repartição Simples, sendo as insuficiências financeiras observadas em cada período, financiadas por recursos adicionais do Tesouro Municipal na forma prevista na Lei Municipal n° 13.973/2005.

Publicado no DOC de 30/01/2018 – p. 83