FAZENDA

PORTARIA SF n° 77, de 11 DE março de 2019.

Dispõe sobre os procedimentos para realização de despesas por meio do regime de adiantamento.

O SECRETÁRIO MUNICIPAL DA FAZENDA, no uso de suas atribuições legais,

Considerando a necessidade de adoção de critérios que simplifiquem e desburocratizem a realização de despesas por meio do Regime de Adiantamento,

RESOLVE:

CAPÍTULO I

DA AUTORIZAÇÃO DO ADIANTAMENTO

Seção I

Da Formalização do Pedido de Adiantamento

Art. 1º Os processos de adiantamento e suas prestações de contas serão autuados mediante identificação específica no Sistema Eletrônico de Informações (SEI) – assunto 3.0.01.01.14 - Adiantamento/prestação de contas, devendo ser formalizados e instruídos pela unidade orçamentária, com oneração de elemento de despesa próprio.

Art. 2º Deverão constar do processo a base legal do adiantamento, a dotação orçamentária, o valor a ser concedido, nome, registro funcional - RF e número do cadastro de pessoas físicas - CPF do responsável, o período de realização da despesa, a definição e a justificativa do objeto da despesa, e os documentos exigidos por lei ou regulamento.

§ 1º As despesas previstas nos incisos I, II, III, IV e XI do art. 2º da Lei nº 10.513, de 11 de maio de 1988, deverão ter período de realização mensal, com início e término dentro do mesmo mês calendário, podendo as despesas previstas nos demais incisos do referido artigo ter período de realização superior ao acima descrito, até o limite de 03 (três) meses, desde que não ocorram retenções de tributos.

§ 2º As despesas previstas nos incisos I, II, III do art. 2º da Lei Municipal nº 10.513, de 11 de maio de 1988, deverão ser abrangidas no mesmo processo.

Art. 3º Quando houver qualquer alteração relativa a designações, substituições, delegações ou nomeações de Titular de Unidade Orçamentária, deverá ser informado no processo o número da respectiva Portaria e a data de sua publicação no Diário Oficial da Cidade de São Paulo - DOC.

Seção II

Da Análise e Concessão do Adiantamento

Art. 4º O processo devidamente formalizado será encaminhado à unidade responsável pela execução financeira e orçamentária do órgão, nos termos do artigo 16 do Decreto Municipal nº 48.592, de 6 de agosto de 2007, que o analisará sob o aspecto formal e legal, e informará sobre as condições para a concessão do adiantamento, providenciando a seguir, se for o caso, o processamento dos documentos contábeis no sistema de execução orçamentária.

Seção III

Da Conta Cartão de Controle de Despesa - CCD

Art. 5º O montante concedido a título de adiantamento ficará disponível para utilização em sistema de cartão magnético, disponibilizado pelo Banco do Brasil S.A, e não poderá ser utilizado para finalidade distinta daquela para a qual foi concedido, devendo ser devolvido eventual saldo não utilizado.

Art. 6º O cartão de controle de despesa - CCD deverá ser emitido mediante solicitação do Secretário Municipal de cada Pasta, ou de quem este autorizar, ao Banco do Brasil S.A.

Parágrafo único. Caberá ao Departamento de Administração Financeira – DEFIN executar os procedimentos, junto ao Banco do Brasil, necessários à correta utilização do meio de pagamento de que trata o “caput” deste artigo.

CAPÍTULO II

DA UTILIZAÇÃO DO ADIANTAMENTO

Seção I

Da Realização de Despesas pelo Regime de Adiantamento

Art. 7º O responsável pelo adiantamento realizará as despesas de acordo com o autorizado e efetuará as retenções de impostos necessárias, providenciando os documentos de despesa.

Art. 8º Os pagamentos deverão ser realizados utilizando a maquineta associada à rede VISA, permitidos, excepcionalmente, transferência via DOC/TED, pagamento de boletos bancários e saques de até 10% do valor do adiantamento.

§ 1º A utilização dos meios de pagamento excepcionais previstos no “caput” deverá ser autorizada previamente pelo titular da unidade responsável pela execução financeira e orçamentária da estrutura organizacional de cada órgão, após pedido fundamentado do responsável pelo adiantamento.

§ 2º Os saques efetuados em dinheiro no país deverão ser feitos, preferencialmente, nos terminais de autoatendimento das agências do Banco do Brasil S.A., a fim de evitar o pagamento de taxas de serviço pela utilização da rede Banco24horas.

Art. 9º Excetuam-se da obrigatoriedade prevista no artigo 5º desta Portaria os pagamentos de diárias e de inscrição em cursos e demais eventos em que há o uso total e imediato do valor adiantado, sendo permitido, nesses casos, o depósito em conta corrente do Banco do Brasil S.A. indicada pelo responsável pelo adiantamento, desde que seja de sua titularidade e esteja cadastrada no Sistema de Orçamento e Finanças – SOF.

§ 1º No caso de os pagamentos de diárias serem feitos em nome de um único servidor responsável pelo adiantamento, o qual repassará os valores a outros servidores, dever-se-á utilizar o sistema do cartão de controle de despesas - CCD.

§ 2º A conta corrente prevista no “caput” deste artigo não poderá ser da modalidade “conta salário”, normatizada pela Resolução CMN 3.402 de 2006, pela Resolução CMN 3.424 de 2006, pela Circular BACEN 3.336 de 2006 e pela Circular BACEN 3.338 de 2006.

Art. 10. O valor do adiantamento inclui os valores referentes às contribuições e demais obrigações tributárias, não podendo ultrapassar os limites legais estabelecidos.

Art. 11. Nos adiantamentos em que haja despesas com tributos a reter na fonte, o responsável pelo adiantamento deverá efetuar o seu recolhimento até o 1º (primeiro) dia útil do mês subsequente ao fato gerador.

§ 1º O recolhimento do Imposto sobre Serviços de Qualquer Natureza – ISS dar-se-á por meio do Documento de Arrecadação do Município de São Paulo – DAMSP, emitido na internet no Portal da Prefeitura do Município de São Paulo.

§ 2º O recolhimento do Imposto de Renda Retido na Fonte – IRRF, quanto aos serviços prestados por pessoas físicas e jurídicas, dar-se-á por meio do Documento de Arrecadação do Município de São Paulo – DAMSP, no Portal de Preços Públicos na Intranet da PMSP.

§ 3º Os recolhimentos referentes às contribuições sociais devidas ao Instituto Nacional do Seguro Social – INSS, quanto aos serviços prestados:

a) por pessoa física, incluída a contribuição patronal, dar-se-ão por meio do Documento de Arrecadação do Município de São Paulo – DAMSP, no Portal de Preços Públicos na Intranet da PMSP;

b) por pessoas jurídicas, dar-se-ão por meio da Guia da Previdência Social – GPS.

Art. 12. Efetivado o recolhimento dos tributos no prazo citado no artigo 11 desta Portaria, os valores das retenções e os demais dados constantes do documento fiscal deverão ser cadastrados no Sistema de Orçamento e Finanças – SOF, consoante cronograma disponibilizado pelo Departamento de Administração Financeira – DEFIN da Secretaria Municipal da Fazenda.

Parágrafo único. O cadastro mencionado no “caput” deste artigo será efetuado pelo servidor responsável pelo adiantamento ou pela unidade responsável pela execução financeira e orçamentária.

Art. 13. A aquisição de material permanente por meio do regime de adiantamento, em consonância com as normas que disciplinam a matéria, será justificada e autorizada pelo Ordenador de Despesa, exclusivamente, nos casos em que caracterizada como despesa de pequeno vulto, devidamente comprovada sua urgência ou emergência, observado o interesse público e a razoabilidade dos gastos.

Art. 14. Em caso de afastamento permanente do responsável pelo adiantamento, o Titular da Unidade Orçamentária solicitará, junto à instituição financeira, o recolhimento do valor não utilizado aos cofres municipais e o encerramento do cartão de controle de despesas - CCD.

Art. 15. O servidor titular do cartão de controle de despesas - CCD, responsável pelo adiantamento, ressarcirá as despesas realizadas em desacordo com a legislação que rege a matéria, ficando sujeito, ainda, à aplicação de medidas administrativas, civis e penais cabíveis.

Seção II

Da Devolução do Saldo não Utilizado

Art. 16. O responsável pelo adiantamento deverá transferir o saldo não utilizado para a conta da Prefeitura, em até 3 (três) dias úteis, contados do encerramento do período de realização do adiantamento.

§ 1º As transferências realizadas com o uso do cartão pelos responsáveis ensejarão o processamento de Documento de Recolhimento ou Depósito – DRD, gerado e validado automaticamente, conforme cadastrado no Sistema de Orçamento e Finanças - SOF para o Órgão.

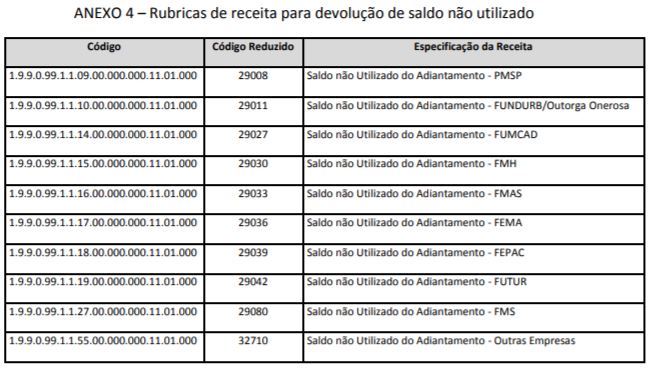

§ 2º As transferências ou depósitos realizados sem o uso do cartão pelos responsáveis deverão ocorrer por meio de Documento de Recolhimento ou Depósito – DRD gerado manualmente no Sistema de Orçamento e Finanças - SOF, em até 2 (dois) dias úteis após a transferência ou depósito, conforme Anexo 4.

§ 3º O DEFIN irá validar o Documento de Recolhimento ou Depósito – DRD cadastrado manualmente em até 3 (três) dias úteis contados do cadastro, desde que os dados cadastrados (conta corrente, valor e data de recebimento) estejam corretos e desde que as funcionalidades do Sistema de Orçamento e Finanças - SOF estejam disponíveis.

§ 4º Os documentos de Recolhimento ou Depósito - DRD, tratados nos parágrafos 1º e 2º deste artigo, poderão ensejar reversão à dotação orçamentária originária, desde que efetuados no mesmo exercício financeiro da emissão da nota de empenho do adiantamento e desde que a funcionalidade especifica para tal ação esteja disponível no Sistema de Orçamento e Finanças - SOF.

CAPÍTULO III

DA PRESTAÇÃO DE CONTAS

Seção I

Da Documentação Geral Necessária

Art. 17. Após a realização da despesa, o responsável pelo adiantamento juntará os documentos comprobatórios e formulários exigidos para prestação de contas, encaminhando o processo à unidade responsável pela execução financeira e orçamentária do órgão em até 10 (dez) dias corridos, contados do encerramento do período de realização da despesa.

Parágrafo único. Se o prazo findar em dia não útil, a prestação de contas deverá ser feita no dia útil imediatamente anterior.

Art. 18. A prestação de contas do adiantamento será instruída com a seguinte documentação:

I – notas fiscais devidamente quitadas pelo fornecedor ou prestador de serviço por meio de recibo de pagamento ou de aposição de carimbo identificador da empresa, datado e assinado pelo preposto;

II – recibos de comprovação das despesas, fornecidos pelas entidades não obrigadas à emissão de documento fiscal, devendo constar identificação do CNPJ, carimbo identificador da empresa, data e assinatura do preposto;

III – recibos de pagamento do contribuinte individual, com indicação do nome, endereço, documento de identificação (RG), Cadastro de Pessoa Física (CPF), número da inscrição no INSS, número da inscrição municipal (CCM), valor bruto, valores retidos e valor líquido;

IV – documento de arrecadação do Município de São Paulo – DAMSP relativo ao Imposto de Renda Retido na Fonte – IRRF, ao Imposto sobre Serviços de Qualquer Natureza – ISS e à contribuição para a previdência social – INSS retida de pessoa física;

V – comprovante da contribuição previdenciária retida de pessoa jurídica (GPS) e outras guias de recolhimento devidamente quitadas;

VI – demonstrativo em que constem as despesas do cartão de controle de despesas - CCD;

VII – comprovante de transferência e/ou depósito do saldo não utilizado e Documento de Recolhimento ou Depósito – DRD devidamente validado;

VIII – Nota de Incorporação de Bens Patrimoniais Móveis – NIBPM;

IX – 2ª via da intimação com a devida ciência do interessado, no caso de decisão em 1ª instância;

X – comprovante de pagamento de inscrição de servidores em eventos.

§ 1º Ficam dispensados de quitação as notas fiscais ao consumidor e os cupons fiscais.

§ 2º Todos os comprovantes devem ser emitidos em nome da Unidade Orçamentária ou, se for o caso, da Unidade de Serviço de Natureza Operacional que realizou as despesas.

§ 3º Os documentos expedidos pelos órgãos da Administração Pública poderão ser apresentados por meio de cópia reprográfica.

§ 4º Excepcionalmente, poderão ser autorizadas pelo Titular da Unidade Orçamentária as despesas comprovadas por meio de 2ª via ou cópia autenticada de Nota Fiscal, desde que devidamente justificadas pelo responsável.

Art. 19. Os documentos inerentes à prestação de contas não devem conter rasuras, erros ou emendas.

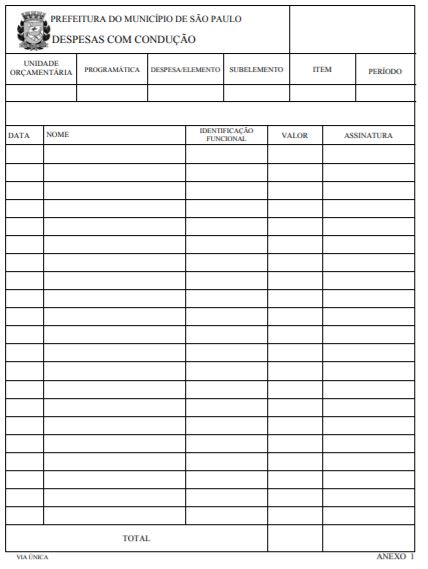

Art. 20. Para fins de uniformidade na instrução dos processos de prestação de contas, deverão ser utilizados anexos específicos, observando-se a ordem numérica e o seguinte roteiro:

I – Anexo 1 - "Despesas com Condução": relacionar as despesas por servidor;

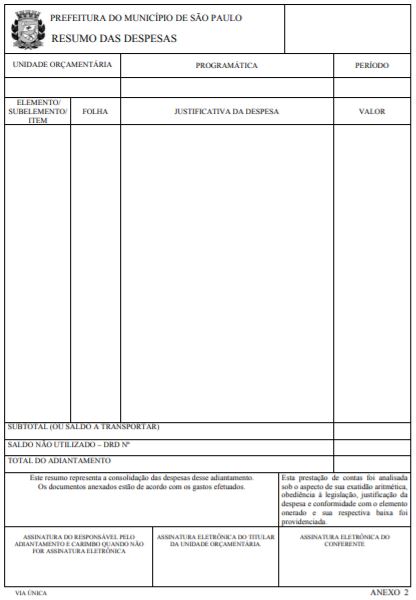

II – Anexo 2 - "Resumo das Despesas": informar, agrupadamente, por elemento de despesa, a justificativa da despesa, especificando sua utilização.

§ 1º Caso haja a necessidade de utilização de duas ou mais folhas do Anexo 2, o subtotal de cada folha deverá ser transportado à folha seguinte, até que se complete o valor total adiantado.

§ 2º Na hipótese prevista no § 1º deste artigo, o Anexo 2 deverá conter, na última folha, as assinaturas do responsável pelo adiantamento, do Titular da Unidade Orçamentária e do conferente da prestação de contas, apostas sobre os respectivos carimbos quando não realizadas eletronicamente.

Seção II

Da Documentação Específica para Comprovação de Diárias

Art. 21. Na prestação de contas de adiantamento para diárias, não será necessária a apresentação de todos os comprovantes listados no artigo 18 desta Portaria, devendo o processo ser instruído com a seguinte documentação:

I – passagem aérea, rodoviária, ferroviária (ou documento similar), ou cupom de embarque, ou recibo de pedágio quando a locomoção ocorrer em veículo próprio ou oficial;

II – informativo contendo a divulgação do valor do câmbio oficial da data de empenhamento da despesa, quando se tratar de viagens internacionais;

III – comprovantes da participação dos servidores nos eventos, tais como cursos, congressos, seminários e reuniões.

Seção III

Da Análise Prévia e da Baixa do Processo no Sistema de Orçamento e Finanças - SOF

Art. 22. A unidade responsável pela execução financeira e orçamentária, a fim de proceder à baixa do processo no Sistema de Orçamento e Finanças – SOF, efetuará pré-análise da prestação de contas, verificando se a soma do montante de despesas comprovadas e do saldo não utilizado corresponde ao valor total do adiantamento recebido.

Parágrafo único. Constatada divergência entre a soma do montante de despesas comprovadas e do saldo não utilizado, e o valor total do adiantamento, e não sendo regularizada a incorreção dentro do prazo estabelecido no artigo 17 desta Portaria, não será realizada a baixa do processo no Sistema de Orçamento e Finanças - SOF, e o responsável será considerado em alcance.

Art. 23. O servidor responsável pela baixa deverá identificar todas as Notas de Empenho do processo, assim como os Documentos de Recolhimento ou Depósito – D.R.D referentes ao saldo não utilizado, quando houver.

Art. 24. Não havendo divergências, a baixa do processo de adiantamento será realizada no Sistema de Orçamento e Finanças – SOF pela unidade de execução financeira e orçamentária do órgão, no prazo máximo de 03 (três) dias úteis, contados do encaminhamento do processo pelo responsável pelo adiantamento à unidade.

§ 1º Não serão contados no prazo previsto no “caput” deste artigo os dias em que as funcionalidades necessárias à baixa do processo no Sistema de Orçamento e Finanças – SOF estiverem inoperantes para toda a Prefeitura.

§ 2º Caso o terceiro dia útil do prazo previsto no “caput” deste artigo se der antes da reabertura, no novo exercício, da funcionalidade para baixa de adiantamento do módulo Execução Orçamentária do Sistema de Orçamento e Finanças - SOF, o referido prazo será interrompido e sua contagem reiniciar-se-á a partir do dia de reabertura da supracitada funcionalidade no Sistema de Orçamento e Finanças - SOF.

§ 3º O cancelamento do registro de baixa da prestação de contas no Sistema de Orçamento e Finanças – SOF somente poderá ser realizado pela Divisão de Controles Contábeis – DICOC do Departamento de Contadoria – DECON, mediante encaminhamento de justificativa do responsável pela baixa ou de seu superior hierárquico.

Art. 25. Caso não seja efetuada a baixa do processo de adiantamento, seja em razão da inobservância do prazo previsto no artigo 24 desta Portaria, seja em decorrência da não prestação de contas, total ou parcial, haverá um bloqueio automático no Sistema de Orçamento e Finanças – SOF a partir do 4º (quarto) dia útil após o término do prazo estabelecido no artigo 17 desta Portaria, o que impedirá o recebimento de novos adiantamentos pelo responsável.

Seção IV

Da Deliberação em Primeira Instância

Art. 26. Após a baixa do processo de adiantamento no Sistema de Orçamento e Finanças - SOF, a unidade responsável pela execução financeira e orçamentária do órgão, no prazo de 30 (trinta) dias corridos contados da data da prestação de contas, efetuará análise detalhada da referida prestação, verificando sua exatidão aritmética, obediência à legislação, justificação da despesa e conformidade com o elemento de despesa onerado, e emitirá parecer conclusivo, que será submetido à apreciação da chefia da unidade para subsidiar a decisão sobre a prestação de contas.

Parágrafo único. Na hipótese de a prestação de contas apresentar irregularidades sanáveis, a unidade responsável pela execução financeira e orçamentária do órgão poderá intimar o responsável pelo adiantamento para que adote as providências necessárias à regularização do processo, no prazo improrrogável de 10 (dez) dias corridos, o qual não suspenderá o prazo estipulado no “caput” deste artigo.

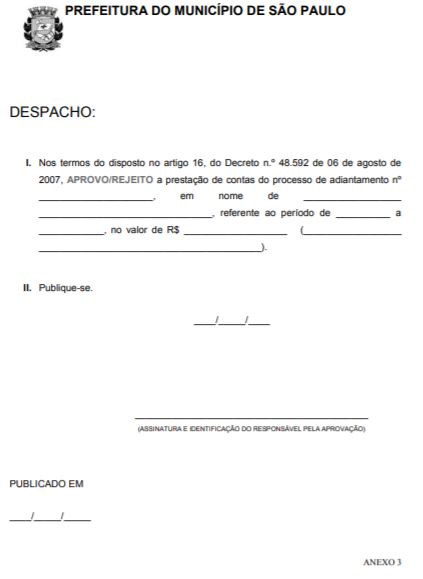

Art. 27. A prestação de contas será submetida à apreciação do chefe da unidade de execução financeira e orçamentária da estrutura organizacional de cada órgão, que terá o prazo de 05 (cinco) dias corridos, contados da data de emissão de parecer conclusivo de sua unidade, para análise e emissão de despacho decisório, conforme modelo constante do Anexo 3 desta Portaria.

Parágrafo único. O prazo previsto no “caput” deste artigo poderá ser prorrogado por até 10 (dez) dias corridos, a pedido do chefe da unidade de execução financeira e orçamentária e mediante decisão fundamentada do titular da unidade orçamentária.

Art. 28. O chefe da unidade de execução financeira e orçamentária da estrutura organizacional de cada órgão decidirá sobre a prestação de contas no próprio processo em que foi concedido o adiantamento, providenciando a publicação do despacho decisório no Diário Oficial da Cidade de São Paulo em até 3 (três) dias úteis após a sua assinatura.

Art. 29. Caso o chefe da unidade de execução financeira e orçamentária da estrutura organizacional de cada órgão considere necessária instrução adicional do processo de adiantamento ou a sua regularização, intimará o responsável pelo adiantamento para que adote as providências necessárias no prazo máximo de 10 (dez) dias corridos, durante o qual ficará suspenso o prazo de que trata o “caput” do artigo 27.

Art. 30. Aprovada a prestação de contas, a unidade de execução financeira e orçamentária, até o 3º (terceiro) dia útil contado da data da publicação do despacho de aprovação da prestação de contas no Diário Oficial da Cidade de São Paulo - DOC, deverá providenciar o registro de aprovação no Sistema de Orçamento e Finanças – SOF, ainda que necessária a realização de retificação do despacho e/ou da sua publicação.

§ 1º Se o termo final do prazo previsto no “caput” deste artigo se der no mês de janeiro, e antes da reabertura, no novo exercício, da funcionalidade para aprovação de contas de adiantamento do módulo Execução Orçamentária do Sistema de Orçamento e Finanças - SOF, o referido prazo será interrompido e sua contagem reiniciar-se-á a partir do dia de reabertura da supracitada funcionalidade no Sistema de Orçamento e Finanças - SOF.

§ 2º O cancelamento do registro de aprovação da prestação de contas no Sistema de Orçamento e Finanças – SOF somente poderá ser realizado pela Divisão de Controles Contábeis – DICOC do Departamento de Contadoria – DECON, mediante encaminhamento de justificativa do responsável pela aprovação das contas ou de seu superior hierárquico.

Art. 31. Até o 5º (quinto) dia útil contado da data da publicação do despacho de aprovação da prestação de contas no Diário Oficial da Cidade de São Paulo – DOC, a unidade responsável pela execução financeira e orçamentária do órgão encaminhará à Divisão de Controles Contábeis – DICOC, do Departamento da Contadoria – DECON, relação dos processos concedidos até o exercício de 2010, aprovados e publicados no Diário Oficial da Cidade de São Paulo - DOC, ainda que necessária a realização de retificação do despacho e/ou da sua publicação.

Seção V

Da Interposição de Recurso Contra Decisão de Primeira Instância

Art. 32. O responsável pelo adiantamento poderá interpor recurso contra a decisão de rejeição proferida em primeira instância, no prazo de 10 (dez) dias corridos contados da data de sua intimação pessoal.

Parágrafo único. Caso o responsável pelo adiantamento não pertença mais aos quadros dos servidores municipais, o prazo previsto no “caput” deste artigo será contado da data do aviso de recebimento da notificação encaminhada, via correio, ao seu endereço residencial.

Art. 33. O recurso será interposto perante o chefe da unidade de execução financeira e orçamentária da estrutura organizacional de cada órgão, que poderá rever sua decisão ou encaminhá-lo, no prazo de 05 (cinco) dias corridos contados de seu recebimento, à autoridade competente para julgamento em segunda instância, conforme dispõe o parágrafo único do artigo 16 do Decreto Municipal nº 48.592, de 6 de agosto de 2007.

Seção VI

Da Deliberação em Segunda Instância

Art. 34. No caso de interposição de recurso contra a decisão de primeira instância, o prazo para a deliberação da autoridade competente é de 10 (dez) dias corridos, contados da data em que o processo SEI foi encaminhado para decisão, ou, tratando-se de processo autuado no SIMPROC, da data do recebimento do processo em seu protocolo.

Parágrafo único. O prazo previsto no “caput” deste artigo poderá ser prorrogado por até 10 (dez) dias corridos, mediante decisão fundamentada do titular da unidade orçamentária.

Art. 35. A decisão sobre o recurso interposto, observada a competência estabelecida no parágrafo único do art. 16 do decreto 48.592, de 6 de agosto de 2007, será proferida no próprio processo em que foi concedido o adiantamento, com publicação do despacho no Diário Oficial da Cidade de São Paulo, conforme modelo constante do Anexo 3 desta Portaria.

Art. 36. Caso a autoridade competente considere necessária instrução adicional do processo de adiantamento ou a sua regularização, determinará ao responsável pelo adiantamento adoção das providências necessárias no prazo improrrogável de 10 (dez) dias, durante o qual ficará suspenso o prazo de que trata o “caput” do artigo 34.

Art. 37. Caso o processo esteja em condições de ser aprovado, deverá ser publicado despacho de aprovação conforme modelo constante no anexo 3 desta Portaria e, em seguida, ser registrada a aprovação no Sistema de Orçamento e Finanças – SOF, conforme disposto no artigo 30.

CAPÍTULO IV

DAS MEDIDAS A SEREM ADOTADAS EM DECORRÊNCIA DA NÃO PRESTAÇÃO DECONTAS NO PRAZO REGULAMENTAR, OU DE SUA REPROVAÇÃO, E DA REALIZAÇÃO INDEVIDA DE DESPESAS POR MEIO DO REGIME DE ADIANTAMENTO

Art. 38. A não observância dos prazos fixados nesta Portaria implicará a representação do responsável pelo adiantamento ao Titular da Unidade Orçamentária, o qual deverá cumprir, de imediato, o disposto no artigo 19 do Decreto Municipal nº 48.592, de 6 de agosto de 2007.

Parágrafo único. Inclui-se como medida administrativa a ser tomada pelo Titular da Unidade Orçamentária a adoção de providências necessárias à inscrição do servidor no Cadastro Informativo Municipal – CADIN, nos termos do artigo 2º da Lei Municipal nº 14.094, de 6 de dezembro de 2005, e com observância do disposto nos artigos 4º e 5º do Decreto Municipal nº 47.096, de 21 de março de 2006.

Art. 39. As unidades responsáveis pela execução financeira e orçamentária deverão informar à Divisão de Gerenciamento do Sistema de Execução Orçamentária – DISEO, do Departamento de Contadoria – DECON, os nomes dos responsáveis pelo adiantamento que tiveram suas contas rejeitadas, para que sejam registrados no cadastro de Credores como impedidos de receber novos adiantamentos.

Art. 40. Serão glosadas as despesas realizadas em desacordo com as normas estabelecidas na legislação federal, estadual e municipal.

§ 1º Observado o disposto na Portaria SF nº 63/2006, o valor glosado deverá ser recolhido por meio de Documento de Arrecadação do Município de São Paulo – DAMSP, no item Restituições Diversas - código específico para Devoluções de Adiantamento, no Portal de Preços Públicos na Intranet da PMSP.

§ 2º Às glosas previstas no “caput” deste artigo aplicar-se-ão as disposições contidas na Lei Municipal nº 10.734, de 30 de junho de 1989, com as modificações introduzidas pela Lei nº 13.275, de 4 de janeiro de 2002, que dispõe sobre a atualização monetária dos débitos para com a Fazenda Municipal, considerando-se como "dia do vencimento" a data em que foi realizada a despesa.

Art. 41. O processo de adiantamento cuja prestação de contas tenha sido rejeitada, sem que o responsável tenha devolvido valor eventualmente glosado, deverá ser encaminhado à Procuradoria Geral do Município – PGM para verificação da possibilidade de cobrança administrativa ou judicial dos valores devidos, sem prejuízo da apuração de eventual responsabilidade funcional, nos termos do Decreto Municipal nº 43.233, de 22 de maio de 2003.

§ 1º Promovida ação judicial para cobrança dos valores devidos, a Procuradoria Geral do Município informará, no prazo de 05 (cinco) dias corridos, o número do processo e a data de ajuizamento à unidade responsável pela execução financeira e orçamentária do órgão, que deverá providenciar imediatamente o registro dessas informações no Sistema de Orçamento e Finanças – SOF.

§ 2º O cancelamento do registro de encaminhamento da prestação de contas para o âmbito judicial no Sistema de Orçamento e Finanças – SOF somente poderá ser realizado pela Divisão de Controles Contábeis – DICOC do Departamento de Contadoria – DECON, mediante envio de justificativa do responsável pelo registro ou de seu superior hierárquico.

CAPÍTULO V

DA CONCLUSÃO E DO ARQUIVAMENTO DO PROCESSO DE ADIANTAMENTO

Art. 42. O processo de adiantamento poderá ser concluído ou arquivado:

I – no caso de aprovação da prestação de contas, após publicação da decisão da autoridade competente e respectivo registro no Sistema de Orçamento e Finanças – SOF, ou, para a situação referida no artigo 31 desta Portaria, após o envio à Divisão de Controles Contábeis – DICOC da relação dos processos concedidos até o exercício de 2010;

II – na hipótese de o responsável pelo adiantamento não ter prestado contas, ou de a prestação ter sido rejeitada, após o ressarcimento das despesas glosadas, ou a regularização das pendências que impediram a aprovação, e publicação da decisão da autoridade competente no Diário Oficial da Cidade de São Paulo – DOC, com o respectivo registro no Sistema de Orçamento e Finanças – SOF.

Parágrafo único. O disposto no inciso II do “caput” deste artigo não implica dispensa de apuração de eventual responsabilidade funcional do servidor responsável pelo adiantamento.

CAPÍTULO VI

DAS DISPOSIÇÕES FINAIS

Art. 43. Em caso de impedimento do servidor responsável pelo adiantamento, como férias, licenças e outros, deverão ser adotadas, antes do período de impedimento, as seguintes medidas:

I – encerramento do processo, se o valor do adiantamento ainda não tiver sido recebido pelo responsável;

II – prestação de contas, com apresentação dos documentos referentes às despesas realizadas e o recolhimento do saldo não utilizado, se houver, no caso de o valor do adiantamento ter sido recebido pelo responsável.

Parágrafo único. O início do período de impedimento, quando não esperado, não elide a responsabilidade do servidor de prestar contas do adiantamento recebido, devendo apresentá-las de imediato.

Art. 44. Os Anexos 1, 2 e 3 são de uso obrigatório por todas as Unidades, devendo ser reproduzidos pela própria Unidade de acordo com os modelos integrantes desta Portaria, observando-se as disposições específicas neles contidas.

Art. 45. Os processos de adiantamento ainda não definitivamente julgados, concedidos nos termos do Decreto Municipal nº 43.731, de 5 de setembro de 2003, e da Portaria SF nº 15/2004, e suas prestações de contas, serão analisados de acordo com as normas constantes do Decreto Municipal nº 48.592, de 06 de agosto de 2007, e desta Portaria.

Art. 46. Ficarão disponíveis para consulta no Portal da Transparência do Governo Municipal:

I - os valores disponibilizados por meio de adiantamentos;

II - os gastos realizados por meio do cartão de controle de despesas - CCD.

Art. 47. Em até 30 (trinta) dias após a publicação desta Portaria, os titulares das contas correntes de adiantamento deverão transferir os saldos remanescentes para a conta corrente da Prefeitura, devendo os valores ser registrados como receita pelo cadastro de Documento de Recolhimento ou Depósito – DRD, com a consequente baixa dos respectivos adiantamentos e encerramento das contas bancárias a eles referentes, respeitando os prazos estipulados nesta Portaria.

§ 1º Caso o período de realização da despesa do adiantamento se encerre em data posterior à publicação desta Portaria, os titulares do adiantamento deverão efetuar a devolução de saldo em conformidade com o prazo previsto no artigo 16 desta Portaria e o encerramento das contas em até 30 (trinta) dias contados do término do período de realização da despesa.

§ 2º Excetuam-se do prazo previsto no “caput” e no § 1º deste artigo os casos em que exista(m) cheque(s) emitido(s) e não sacado(s) na conta de adiantamento, hipótese na qual o responsável pela conta bancária deverá efetuar a devolução e o encerramento da conta em até 30 (trinta) dias após a compensação ou prescrição do(s) cheque(s).

§ 3º Findo o prazo previsto no “caput” ou nos §§ 1º e 2º deste artigo, o diretor do Departamento de Administração Financeira - DEFIN, da Subsecretaria do Tesouro Municipal, ficará autorizado a providenciar junto aos Bancos as transferências de saldo e o encerramento das contas de adiantamento.

Art. 48. A implantação do cartão de controle de despesas ocorrerá inicialmente na Secretaria Municipal de Fazenda e na Secretaria Municipal de Gestão, as quais ficarão obrigadas à sua utilização a partir da publicação desta Portaria.

Parágrafo único. O cronograma de implantação do cartão de controle de despesas nas demais unidades orçamentárias será publicado por meio de ato próprio do diretor de DEFIN.

Art. 49. Fica aprovado o manual de utilização do cartão de controle de despesas, nos termos do Anexo 5 desta Portaria.

Art. 50. As dúvidas e os casos omissos serão resolvidos pela Secretaria Municipal da Fazenda.

Art. 51. Esta Portaria entrará em vigor na data de sua publicação, revogada a Portaria SF nº 151, de 29 de outubro de 2012.

Publicado no DOC de 12/03/2019 – pp. 17 a 34

20. Consulte

21. Consulte

22. Consulte

23. Consulte

24. Consulte

25. Consulte

26. Consulte

27. Consulte

28. Consulte

29. Consulte

30. Consulte

31. Consulte

32. Consulte

33. Consulte

34. Consulte

Acesse, AQUI, a Portaria SF nº 77/2019, em pdf.